Table des matières

Tout ce qu'il faut savoir sur la facture d'avoir

Vous avez reçu une facture erronée ou dû renvoyer des marchandises ? La facture d’avoir, aussi appelée note de crédit, est l’outil idéal pour corriger ces situations. Découvrez dans ce guide comment l’utiliser pour ajuster vos factures, gérer les retours clients, et respecter les obligations légales et comptables.

Comprendre la facture d'avoir : définition et fonctionnement

Qu'est-ce qu'une facture d'avoir et à quoi sert-elle ?

La facture d’avoir est un document comptable rectificatif qui corrige ou annule une facture précédente. Elle matérialise une reconnaissance de dette du fournisseur envers le client suite à une erreur, un retour de marchandise ou un geste commercial. Cette facture rectificative constitue une solution rapide pour régulariser les transactions commerciales.

Plusieurs cas nécessitent son utilisation : erreur dans la facturation initiale (montant, coordonnées, références), annulation d’une facture (retour de produit, insatisfaction client) ou geste commercial (remise, rabais). Elle permet de formaliser ces ajustements dans le respect des obligations légales et de rectifier une erreur en toute conformité.

Le terme “note de crédit” est plus couramment utilisé dans les échanges internationaux, notamment dans les documents en anglais (« credit note »).

Différence entre facture classique et facture d'avoir

La facture classique constate une transaction commerciale et crée une créance du fournisseur sur le client. En revanche, la facture d’avoir corrige ou annule une facture déjà émise, reconnaissant une dette du fournisseur envers le client. Cette distinction est simple à comprendre dans le cadre de la comptabilisation des opérations.

| Éléments de comparaison | Facture classique | Facture d'avoir |

|---|---|---|

| Définition et fonction | Document attestant d'une transaction commerciale et constatant une créance du fournisseur sur le client | Document comptable rectificatif émis pour corriger ou annuler une facture précédente, reconnaissant une dette envers le client |

| Sens de la transaction | Crée une créance pour le vendeur, exige un paiement | Diminue ou annule une créance existante, reconnaît une dette envers le client |

| Impact comptable | Augmente le chiffre d'affaires de l'entreprise | Diminue le chiffre d'affaires ou l'annule |

| Mentions obligatoires | Identité des parties, date, numéro, description des produits/services, montant HT, TVA, montant TTC, modalités de paiement | Doit faire référence à la facture initiale corrigée ou annulée, avec motif de l'avoir |

| Numérotation | Numérotation continue et ininterrompue dans la série des factures | Numérotation spécifique pour les avoirs, également continue et ininterrompue |

| Enregistrement comptable | Enregistrée sous son montant HT dans le compte de vente (707) avec la TVA | Enregistrée en négatif pour réduire le chiffre d'affaires, avec la TVA correspondante |

| Durée de validité et conservation | Valable pour le recouvrement jusqu'à prescription (3 ans), conservée 10 ans | Valable 5 ans, conservée 10 ans conformément aux règles de conservation des documents comptables |

| Type de document | Document créateur de créance | Document rectificatif ou annulant une créance |

| Montant indiqué | Montant positif représentant la somme due | Montant négatif représentant la réduction ou l'annulation |

| TVA | Calculée sur le montant HT de la facture | TVA ajustée en fonction du montant négatif de l'avoir |

Ce tableau compare les principales différences entre une facture classique et une facture d’avoir.

Reconnaissance de dette et implications comptables

La facture d’avoir formalise une dette du professionnel envers le client, que ce soit pour corriger une erreur de facturation, gérer un retour de marchandise ou accorder un geste commercial. Cela engage juridiquement l’entreprise sur cette reconnaissance de dette et assure une traçabilité complète des opérations.

Sa prise en compte dans la comptabilité implique une diminution du chiffre d’affaires et de la TVA collectée. Pour l’entreprise qui émet l’avoir, cela réduit le résultat net et la trésorerie si un remboursement est effectif. Au niveau comptable, il convient de bien comptabiliser ces opérations. Explorez les enjeux juridiques liés aux documents comptables, y compris la valeur probante d’une facture d’avoir.

Répercussions sur la TVA et les aspects fiscaux

Le traitement de la TVA sur une facture d’avoir dépend de la situation. Si vous êtes le vendeur, vous devez régulariser la TVA collectée. Si vous êtes l’acheteur, vous devez ajuster la TVA déduite. Le taux de TVA applicable doit être identique à celui de la facture d’origine.

Les règles fiscales précisent que la déclaration de TVA doit intégrer les avoirs émis ou reçus. Pour les déclarations mensuelles ou trimestrielles (CA3), les avoirs sont à reporter en ligne B5 « Régularisations ». Pour les déclarations annuelles (CA12), les avoirs sont à mentionner en ligne 25. Évitez les erreurs dans ces déclarations pour ne pas subir de pénalités. Les avoirs reçus de fournisseurs nécessitent aussi des ajustements précis dans la déclaration de TVA déductible, conformément au Code général des impôts.

Simplifiez votre comptabilité

Unifiez gestion financière et comptabilité dans un seul outil intuitif avec Pennylane. Gérez factures, trésorerie, et paiements en toute simplicité.

Création d'une facture d'avoir et mentions obligatoires

Informations essentielles à faire figurer sur l'avoir

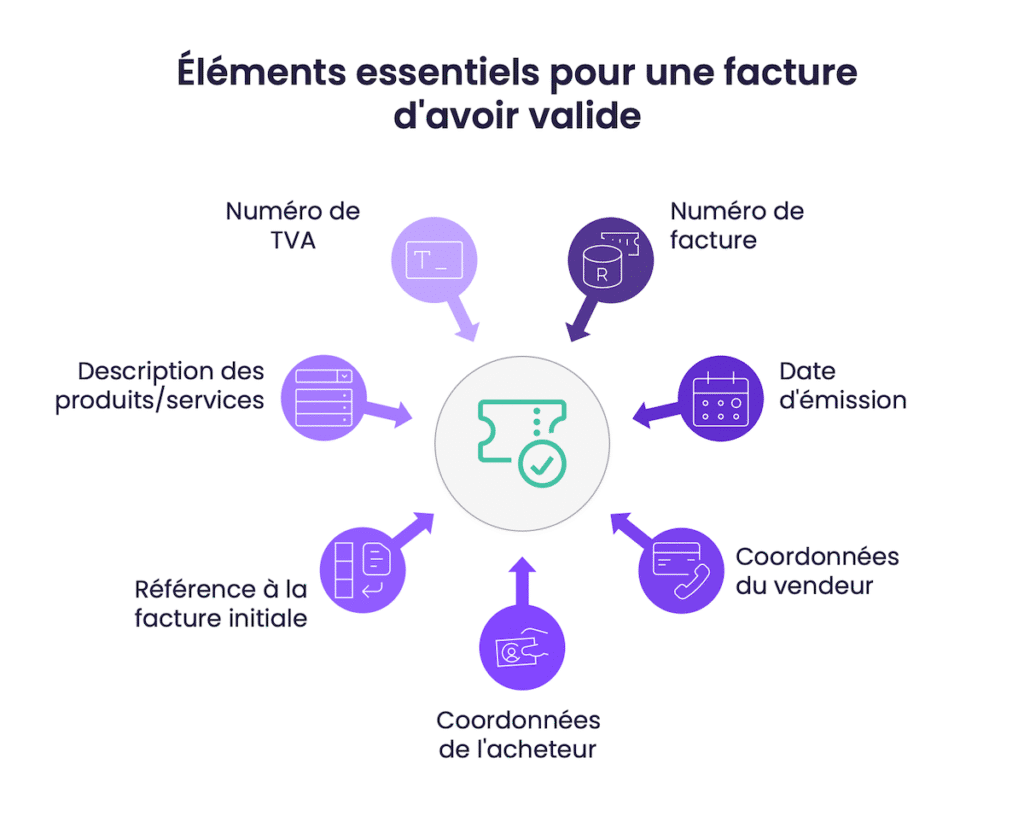

Une facture d’avoir valide contient des informations légales requises. Pour être valide, une facture d’avoir doit comporter certaines mentions légales. Leur absence peut entraîner des sanctions fiscales et pénales. Chaque pièce comptable doit comporter ces éléments essentiels :

- Numéro de la facture d’avoir, unique dans votre système

- Date d’émission de l’avoir

- Coordonnées complètes du vendeur et de l’acheteur, dont l’adresse de facturation

- Référence à la facture initiale (numéro et date)

- Description des produits/services concernés par l’avoir

- Numéro de TVA des parties si applicable

Numérotation et référence à la facture initiale

La numérotation des avoirs suit une séquence chronologique continue sans interruption. Elle doit explicitement indiquer la facture initiale à corriger. Cette première étape garantit la traçabilité de l’opération.

Conservez vos factures d’avoir pendant 10 ans comme les autres documents comptables. Liez chaque avoir à sa facture d’origine par un système de référencement clair. Il est essentiel de noter que cette obligation s’applique à tous les établissements commerciaux.

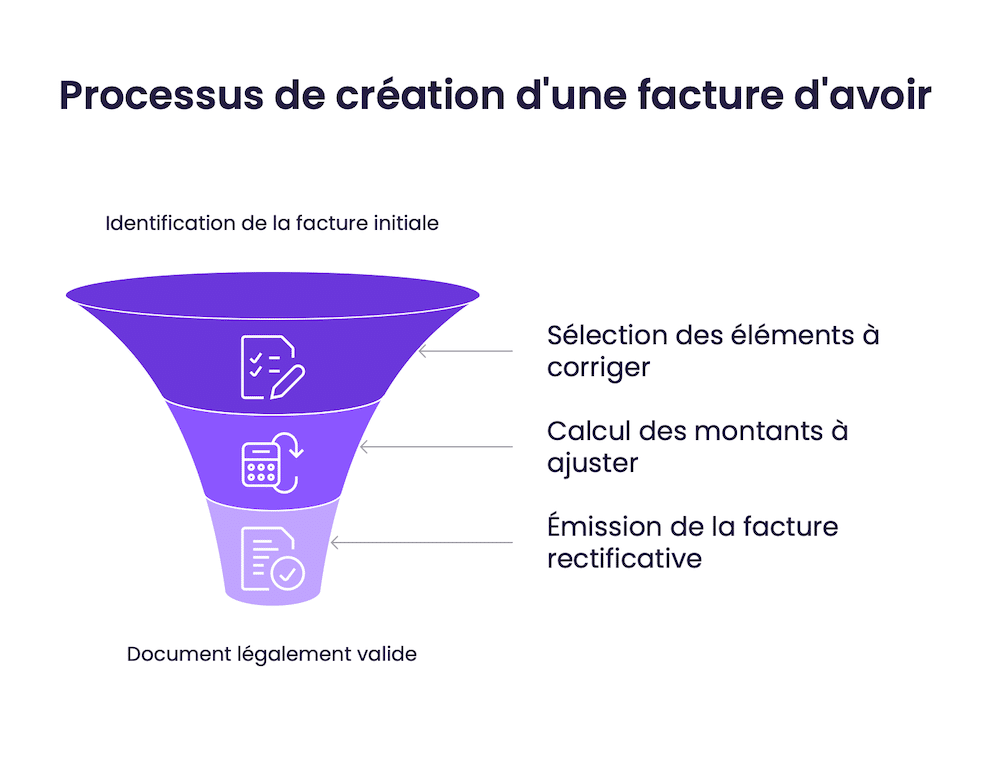

Création pas à pas d'une facture d'avoir

Étapes pour établir une facture d’avoir conforme : identification de la facture initiale, sélection des éléments à corriger, calcul des montants à ajuster, émission de la facture rectificative. Le but est de créer un document légalement valide.

Utilisez un logiciel de facturation comme Pennylane pour automatiser la création d’avoirs, garantir leur conformité et simplifier leur archivage électronique. Cette option permet d’éditer facilement vos documents. Découvrez les normes digitales comme la Facture-X.

Mentionnez le motif d’avoir avec des termes clairs et standardisés pour faciliter la compréhension en cas de contrôle fiscal.

Modèles et exemples de factures d'avoir

Adaptez votre modèle de facture d’avoir à la situation : retour de marchandise, correction de facture ou remise tardive. Le fond reste identique avec des mentions légales obligatoires. Chaque société peut personnaliser son modèle selon ses besoins.

| Motif de l'avoir | Formulation type |

|---|---|

| Retour de marchandise | « Avoir relatif au retour de [produit] facturé le [date] sous le n° [numéro] » |

| Erreur de facturation | « Rectification de la facture n° [numéro] du [date] concernant [précision] » |

| Geste commercial | « Avoir offert suite à [raison du geste commercial] » |

Ce tableau présente des formulations types à adapter selon le motif de l’avoir, tout en restant factuel et professionnel.

Conservez des modèles d’avoirs pré-remplis selon chaque cas (retour, geste commercial, erreur) pour gagner du temps.

Les cas d'utilisation de la facture d'avoir

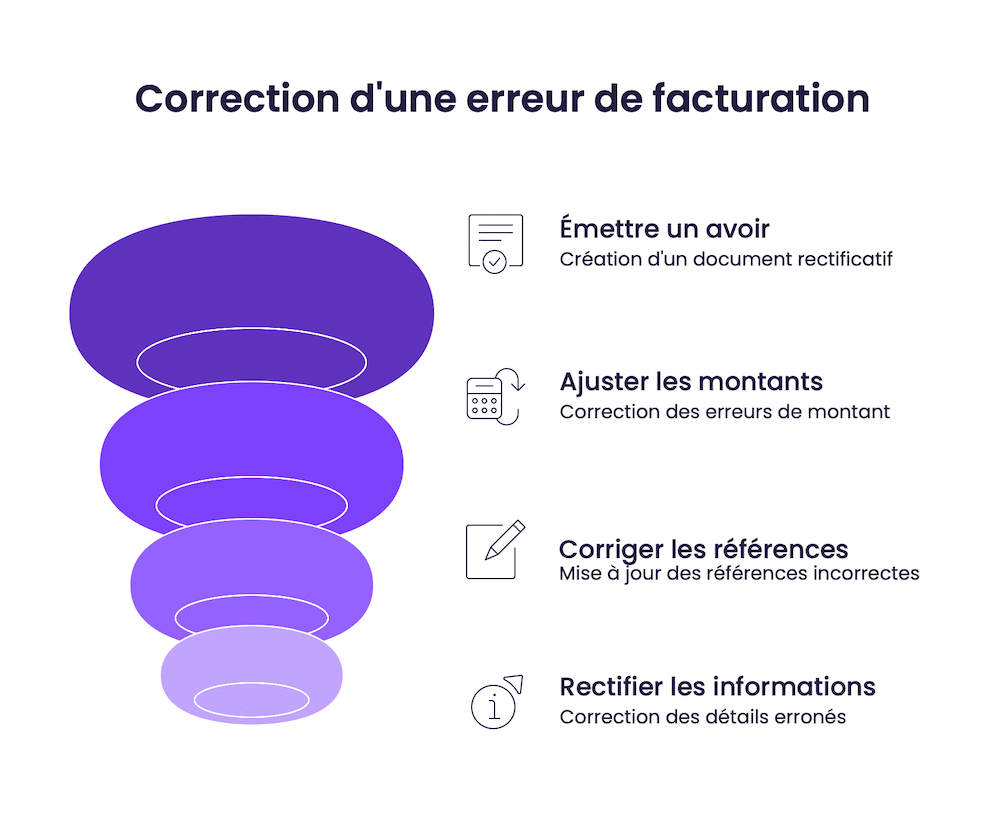

Corriger une erreur de facturation

Une erreur de facturation se corrige par l’émission d’un avoir. Ce document rectificatif ajuste les montants, références ou informations erronées sur la facture initiale. Cette procédure simple permet de rectifier une facture sans complications.

Plusieurs erreurs nécessitent un avoir : montant incorrect, TVA mal calculée, description erronée de la prestation, quantité erronée, prix unitaire erroné. L’avoir doit systématiquement faire référence à la facture initiale et préciser l’erreur à corriger. Dans ce cas, il faut procéder à la régularisation avec précision.

Retours de marchandises et annulations

En cas de retour partiel ou total de produits, la facture d’avoir formalise le remboursement. Elle ajuste le montant de la facture dû par le client en conséquence. Les frais de port peuvent également être inclus dans l’avoir si nécessaire.

L’annulation totale génère un avoir équivalent au montant TTC. Contrairement au retour partiel, l’annulation totale efface toute créance. Les frais annexes (fret, assurance) peuvent par ailleurs être ajustés via un avoir spécifique. Le client peut demander un remboursement par chèque ou une compensation sur sa prochaine commande.

Ne jamais supprimer une facture initiale en cas d’erreur : cela viole les obligations fiscales. Émettez toujours un avoir.

Remises, rabais et gestes commerciaux

Les remises post-facturation s’appliquent via des avoirs. Cela officialise un avantage commercial tout en assurant sa traçabilité comptable. Cette possibilité permet de fidéliser la clientèle de manière efficace.

- Remise ponctuelle pour fidéliser un client

- Rabais sur volume pour récompenser des achats récurrents

- Ristourne annuelle calculée sur le montant total

- Escompte pour paiement anticipé matérialisé par un avoir dédié

- Remise sur la prochaine commande sous forme d’avoir

- Réduction de prix appliquée rétroactivement

Contactez nos experts

Notre équipe d’experts est à votre disposition pour vous conseiller et vous accompagner dans la mise en œuvre de solutions adaptées à vos enjeux professionnels. Contactez-nous pour une consultation personnalisée.

Aspects légaux et comptables des factures d'avoir

Cadre juridique et réglementation en vigueur

En France, la facture d’avoir est encadrée par le Code de la consommation et le Code de commerce. Sa validité dépend de mentions obligatoires et de son émission dans des cas précis comme les erreurs de facturation ou les retours de marchandises. Chaque entrepreneur doit respecter ces règles.

Dès 2018, la loi anti-fraude à la TVA interdit d’annuler ou modifier une facture émise. L’avoir devient alors le seul moyen légal pour corriger un document. Les entreprises doivent respecter cette réglementation pour éviter des amendes pouvant atteindre 15 euros par mention incorrecte, avec un plafond de 25 % du montant de la transaction.

Impact de la loi anti-fraude à la TVA

Depuis 2018, les logiciels doivent garantir l’inaltérabilité des données. Les avoirs, au même titre que les factures classiques, sont soumis à des contrôles fiscaux stricts. Cette modification intervient dans le cadre de la lutte contre la fraude.

Les erreurs dans les déclarations de TVA liées aux avoirs génèrent des pénalités. Par exemple, une omission dans ces déclarations peut entraîner une majoration de 10 % sur le montant de la transaction, avec des intérêts de retard. Les entreprises doivent donc intégrer rigoureusement chaque avoir dans leurs déclarations fiscales et suivre scrupuleusement les procédures.

Les factures d’avoir sont soumises aux mêmes exigences de signature électronique et d’archivage probant que les factures classiques.

Enregistrement comptable des factures d'avoir

Pour l’émetteur, une facture d’avoir implique des écritures inversées par rapport à la facture initiale. Les comptes de ventes (707) sont crédités, et la TVA collectée est ajustée. Il faut effectuer ces opérations avec rigueur. Approfondissez vos connaissances en gestion comptable pour maîtriser ces opérations.

Le destinataire d’un avoir doit enregistrer ce document comme une diminution de ses charges. Les comptes fournisseurs (4011) sont débités, tandis que la TVA déductible (44566) et les comptes de réductions (609) sont crédités. Ce processus garantit une traçabilité fiscale conforme et permet de déduire correctement les montants.

| Opération | Comptes débités (émetteur) | Comptes crédités (destinataire) |

|---|---|---|

| Retour de marchandises | 707 (Ventes), 44571 (TVA collectée) | 6063 (Achats), 44566 (TVA déductible) |

| Remise commerciale | 709 (Rabais), 44571 | 609 (Rabais obtenus), 44566 |

| Annulation totale | 707, 44571 | 6063, 44566 |

Résumé des principaux comptes utilisés pour l’enregistrement comptable d’une facture d’avoir.

Régularisation fiscale et déclaration de TVA

La TVA sur une facture d’avoir s’ajuste dans les déclarations fiscales. Les avoirs émis ou reçus sont à reporter en ligne B5 et ligne 25 pour les déclarations mensuelles (CA3) et en ligne 25 pour les déclarations annuelles (CA12). Le net à déduire doit être calculé avec précision.

Les erreurs dans ces déclarations entraînent des pénalités. Par exemple, un oubli dans la déclaration TVA peut générer une amende de 15 euros par erreur, avec un minimum de 60 euros et un maximum de 10 000 euros. Les entreprises doivent donc vérifier minutieusement ces déclarations pour éviter des coûts supplémentaires. En cas de retard de paiement, des pénalités additionnelles peuvent s’appliquer selon le taux de pénalité en vigueur.

Conclusion

Maîtriser la facture d’avoir, aussi appelée note de crédit, vous permet de corriger les erreurs de facturation, gérer les retours de marchandises et formaliser les remises de manière légale. En intégrant ces bonnes pratiques de gestion, vous sécurisez vos transactions et optimisez votre relation client. Rester vigilant sur les mentions obligatoires et le traitement comptable de ce document évite les erreurs coûteuses et garantit une gestion financière irréprochable.

La facture d'avoir est obligatoire dans trois situations principales. Premièrement, elle est nécessaire en cas de geste commercial, comme une remise ou un rabais. Deuxièmement, elle est indispensable pour corriger une erreur sur la facture initiale. Enfin, elle est requise lors d'une annulation totale de la facture.

Ces situations incluent des erreurs de calcul, des références incorrectes, ou l'insatisfaction du client menant à l'annulation de la facture. L'avoir permet de documenter et de régulariser ces ajustements de manière appropriée. Cette question revient fréquemment au sein des entreprises.

Pour mentionner correctement un avoir, il faut émettre une facture d'avoir, aussi appelée note de crédit. Ce document doit contenir les mêmes mentions obligatoires qu'une facture classique, dont la date d'émission, un numéro unique, et les identités du vendeur et de l'acheteur.

Il est crucial d'indiquer clairement qu'il s'agit d'un avoir, en mentionnant « Avoir » ou « Note de crédit » en évidence. La facture d'avoir doit également préciser la raison de cet avoir, qu'il s'agisse d'une erreur, d'un retour de marchandise, ou d'un geste commercial. La référence à la facture initiale est indispensable et doit figurer clairement sur le document.

Un avoir n'est pas toujours un remboursement direct, mais il peut y mener. Il s'agit d'un document comptable qui reconnaît une dette envers le client. Cette dette peut être compensée par un achat futur ou, si le client et le commerçant sont d'accord, par un remboursement. Le client a le droit de choisir entre ces options.

Le remboursement peut être envisagé en cas d'insatisfaction, de produit défectueux ou sous garantie. La garantie légale de conformité peut même obliger un remboursement total si l'article présente un défaut non visible lors de l'achat et empêchant sa bonne utilisation. L'établissement peut rembourser par différents moyens selon les conditions convenues.

Le motif d'avoir est la justification de l'émission de ce document rectificatif. Il explique pourquoi une facture précédente est corrigée ou annulée. Les motifs courants incluent une erreur sur la facture initiale, un geste commercial ou une annulation de facture.

Le motif doit clairement être indiqué sur la facture d'avoir. Il est important de noter que la facture initiale ne peut être ni corrigée ni supprimée, d'où la nécessité d'émettre une facture d'avoir pour rectifier la situation. Ce détail est essentiel pour assurer la rigueur comptable.

L'inverse d'une facture d'avoir en comptabilité est une facture de doit. Cette dernière atteste d'une transaction commerciale et entérine l'existence d'une dette entre un client et son fournisseur. Elle contraint légalement le destinataire au paiement et stipule les conditions de règlement.

Une facture d'avoir, à l'inverse, reconnaît une dette envers le client suite à une erreur ou un geste commercial. La facture d'avoir est l'inverse de la facture de doit, car elle acte que c'est le fournisseur qui est redevable d'une somme à son acheteur. Cette distinction a un effet direct sur la comptabilité de l'entreprise.

Essayez Pennylane gratuitement

Découvrez comment Pennylane peut transformer votre gestion financière avec un essai gratuit. Centralisez comptabilité et finances pour une vision claire et actualisée.