Table des matières

Facture acquittée : définition et valeur juridique

Vous avez du mal à comprendre l’utilité d’une facture acquittée ou comment en établir une correctement ? Ce document comptable, souvent source de confusion, s’avère important pour sécuriser vos transactions et garantir la valeur juridique de vos preuves de paiement. Dans cet article, découvrez les étapes concrètes pour créer une facture acquittée, les mentions obligatoires à inclure, et comment ce processus simplifie votre gestion comptable tout en évitant les litiges avec vos fournisseurs ou clients.

Comprendre la facture acquittée et son importance

Définition et caractéristiques essentielles

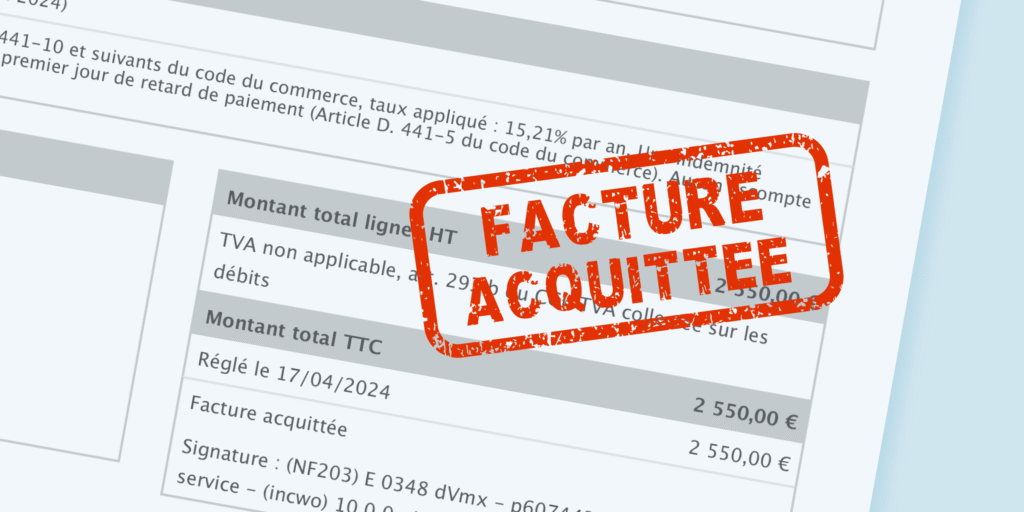

Une facture acquittée est un document comptable attestant du paiement intégral d’une transaction. Elle permet de distinguer les factures réglées de celles en attente. Ce document légal sert de preuve de paiement effectué, utile en cas de litige ou pour justifier des demandes de financement.

Pour être valide, une facture acquittée doit comporter la mention « acquittée », la date du règlement, le mode de paiement utilisé et la signature du fournisseur. Elle inclut également toutes les mentions obligatoires d’une facture classique: identité des parties, numéro, date, description des biens ou services, montant total, TVA. Ces éléments lui confèrent une valeur juridique renforcée.

En plus de la facture acquittée, certains organismes peuvent exiger un relevé bancaire ou une attestation sur l’honneur pour valider le paiement.

Valeur juridique et utilité comptable

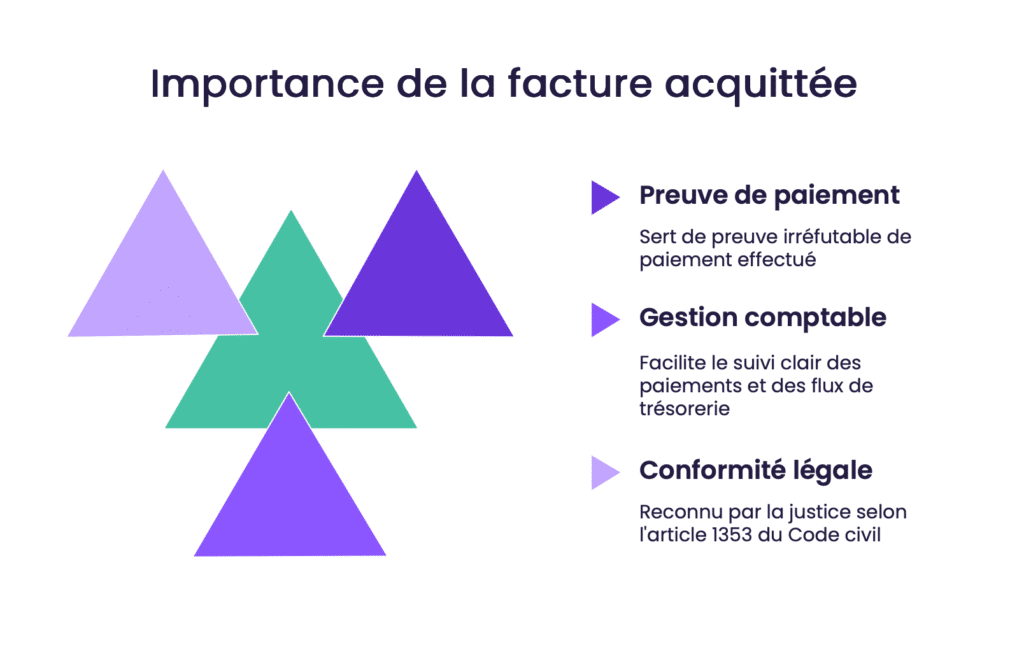

En cas de litige commercial, la facture acquittée sert de preuve de règlement irréfutable de paiement effectué. Elle est reconnue par la justice grâce à l’article 1353 du Code civil, qui stipule que celui qui réclame l’exécution d’une obligation doit la prouver.

La facture acquittée facilite la gestion comptable en permettant un suivi clair des paiements reçus ou effectués. Elle simplifie les opérations de rapprochement bancaire et le suivi des flux de trésorerie. En comptabilité de trésorerie, elle est essentielle pour établir une vision précise de la situation financière de l’entreprise et anticiper les besoins futurs.

Différence avec une facture standard

Une facture standard est émise avant le règlement pour demander paiement, tandis qu’une facture acquittée est transmise après réception du montant total. La première constitue une promesse de paiement, la seconde en atteste l’exécution. Pour aller plus loin, voir aussi notre article sur la facture proforma.

| Caractéristique | Facture standard | Facture acquittée |

|---|---|---|

| Moment d'émission | Avant le règlement | Après réception du paiement total |

| Mentions obligatoires | Identité des parties, numéro, date, description, prix, TVA, montant dû | Toutes mentions standard + "acquittée", date de règlement, mode de paiement |

| Finalité | Demande de paiement | Preuve de paiement effectué |

| Valeur juridique | Preuve de contrat | Preuve de paiement irréfutable |

| Situations d'utilisation | Transactions courantes | Litiges, subventions, remboursements, preuves administratives |

La facture acquittée est une preuve lors de demandes de subventions, de remboursements de frais professionnels ou de justifications de paiements auprès d’administrations publiques. Elle sécurise les transactions importantes et sert de preuve en cas de litige. Les organismes financeurs exigent souvent ce document pour valider l’utilisation correcte des fonds.

Cadre légal et obligations

L’émission de factures acquittées n’est pas obligatoire selon le Code civil. Elles s’appuient sur l’article 1353 du Code Civil concernant la preuve du paiement. Aucune réglementation spécifique n’impose leur utilisation, bien qu’elles soient fortement conseillées pour sécuriser les transactions.

L’absence de facture acquittée peut compliquer la preuve d’un paiement en cas de litige, exposant une partie à des poursuites. Des inexactitudes ou l’absence de mentions obligatoires peuvent entraîner des sanctions fiscales ou administratives. Les institutions financières peuvent refuser des services sans ces documents justificatifs.

Création et émission d'une facture acquittée

Méthodes pour acquitter une facture

Plusieurs méthodes permettent d’acquitter une facture. La plus courante consiste à ajouter la mention « acquittée » avec la date et le mode de règlement sur le document original. Une autre solution consiste à joindre un justificatif bancaire à la facture originale.

- Indiquer « Acquittée le » [date] par [mode de paiement] » avec date au format JJ/MM/AAAA et précision du règlement (virement, chèque, espèces)

- Utiliser « Payé le [date] par [mode de paiement] » comme alternative courante pour attester le paiement

- Ajouter « Acquittée en espèces » le [date] » pour les transactions en liquide ou « Acompte n°[numéro] acquitté le [date] » dans le BTP

- Inclure le numéro de transaction bancaire ou de chèque pour renforcer la traçabilité (ex: « Chèque n°1234 »)

La signature et le tampon du fournisseur jouent un rôle important dans la valeur probante d’une facture acquittée. Ils officialisent la réception du paiement et garantissent l’authenticité du document. En cas de litige, ces éléments constituent des preuves supplémentaires de l’exécution du contrat.

Les mentions à apposer varient selon le mode de paiement. Pour un virement, indiquez le numéro de transaction. Pour un chèque, mentionnez son numéro. En espèces, précisez la date et le montant exact pour éviter toute ambiguïté.

Numérisez systématiquement vos factures acquittées signées et stockez-les dans un coffre-fort électronique pour éviter toute perte. Des solutions digitales comme Pennylane existent et permettent une traçabilité à toute épreuve.

Éléments importants et mentions obligatoires

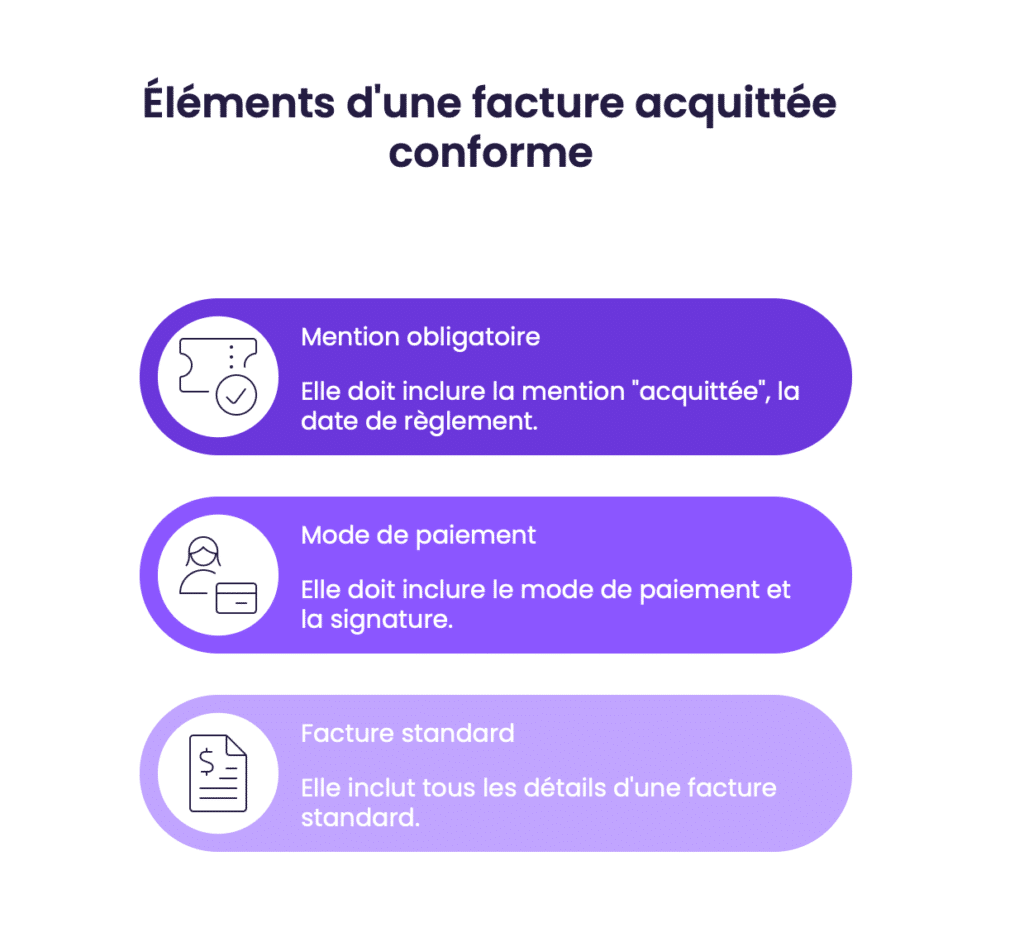

Une facture acquittée conforme comprend plusieurs éléments obligatoires. Elle doit porter la mention « acquittée », la date de règlement, le mode de paiement et la signature du fournisseur. Elle inclut également toutes les mentions d’une facture standard comme l’identité des parties, le numéro, la date d’émission et le montant total.

La date de paiement et le mode de règlement figurent parmi les mentions les plus importantes d’une facture acquittée. Elles permettent d’attester précisément quand et comment le règlement a été effectué. Leur absence rend la facture moins fiable en cas de contestation et peut poser des problèmes lors des contrôles fiscaux ou des démarches administratives.

Simplifiez votre comptabilité

Unifiez gestion financière et comptabilité dans un seul outil intuitif avec Pennylane. Gérez factures, trésorerie, et paiements en toute simplicité.

Avantages concrets de la facture acquittée pour les entreprises

Bénéfices pour le client

La facture acquittée sécurise les transactions en attestant du paiement effectué. Elle sert de preuve de bonne exécution et facilite les démarches administratives pour le client.

Elle protège juridiquement en cas de litige en fournissant une preuve irréfutable de règlement. En cas de contestation, elle évite les redemandes de paiement injustifiées. Les mutuelles ou organismes publics la réclament souvent pour valider des remboursements de frais ou subventions, garantissant la transparence des flux financiers.

Les mutuelles exigent cette facture pour traiter les remboursements de frais médicaux non couverts par la Sécurité sociale. Elle justifie les dépenses avancées par l’assuré, notamment pour des actes spécifiques comme les dépassements d’honoraires ou certaines consultations.

L’avis de nos experts : Pour renforcer la valeur juridique, privilégiez l’émission d’une facture acquittée dès réception du paiement, sans délai.

Avantages pour le fournisseur ou prestataire

Le fournisseur sécurise ses revenus grâce à ce document. Il officialise la clôture du cycle de facturation et simplifie le suivi des flux bancaires dans sa comptabilité de trésorerie.

Elle réduit les risques financiers de litige en confirmant la bonne exécution du contrat. Elle renforce la confiance client en validant la réception du paiement, facilitant les relations commerciales futures. En cas de contestation, elle sert de preuve légale de règlement, évitant des procédures contentieuses coûteuses.

Contactez nos experts

Notre équipe d’experts est à votre disposition pour vous conseiller et vous accompagner dans la mise en œuvre de solutions adaptées à vos enjeux professionnels. Contactez-nous pour une consultation personnalisée.

Gestion et cas particuliers des factures acquittées

Dématérialisation et facturation électronique

La facture acquittée électronique s’intègre dans la réforme de la dématérialisation, applicable à partir du 1er septembre 2026. Elle doit être émise via un processus entièrement numérique, avec une mention d’acquittement intégrée dans le système. Découvrir les spécificités de la Facture-X pour la dématérialisation.

Les plateformes de dématérialisation partenaires (PDP) garantissent la valeur juridique des factures acquittées numériques. Elles utilisent des signatures électroniques et un archivage à valeur probante, conformément aux normes légales. La traçabilité est assurée par des systèmes de gestion électronique des documents (GED).

Conservation et archivage

Les factures acquittées doivent être conservées pendant 10 ans, conformément aux obligations légales. Cette durée s’applique aux formats papier et numérique, avec des exigences de stockage sécurisé pour garantir leur intégrité et leur accessibilité.

Pour l’archivage physique, classez les documents dans un environnement protégé. Pour le numérique, utilisez des coffres-forts électroniques ou des PDP certifiés. Les systèmes GED et SAE (Système d’archivage électronique) assurent la pérennité des données, avec un suivi des modifications et une sauvegarde régulière.

Situations spéciales et cas problématiques

En cas d’absence de facture acquittée, recourez à des justificatifs comme un relevé bancaire, une quittance ou un contrat signé. Ces documents doivent explicitement mentionner le montant, la date et les parties impliquées pour être recevables en cas de litige.

Si la facture est perdue ou erronée, demandez un duplicata au fournisseur ou utilisez un relevé bancaire comme preuve. En cas de contestation, envoyez une lettre recommandée avec accusé de réception et joignez des éléments de preuve. Les délais de recours peuvent aller jusqu’à 5 ans.

Mauvaise pratique : Évitez de modifier manuellement une facture acquittée originale après émission : cela altère sa valeur probante.

Utilisations spécifiques et sectorielles

Les factures acquittées sont importantes dans les marchés publics pour justifier des subventions ou des remboursements. Elles sont également exigées dans le BTP pour valider les paiements échelonnés ou dans les services médicaux pour les remboursements de mutuelles.

Les administrations publiques et mutuelles exigent des factures acquittées avec mentions détaillées (date, mode de paiement). Les organismes de financement vérifient leur conformité pour valider l’utilisation de fonds. Les secteurs concernés incluent :

- Le BTP (paiements échelonnés)

- Les marchés publics (subventions)

- Le commerce de détail (transactions sécurisées)

- Les services médicaux (remboursements)

Conclusion

La facture acquittée, preuve irréfutable de paiement effectué, sécurise vos transactions et fluidifie la gestion comptable. Priorisez dès maintenant son intégration systématique pour éviter litiges, optimiser la trésorerie et répondre aux exigences des organismes tiers. Une démarche rigoureuse aujourd’hui garantit sérénité administrative et professionnelle demain.

Une facture ne peut être acquittée que si elle est payée intégralement. L'acquittement est la preuve du paiement total d'une facture. Lorsqu'un paiement partiel est effectué, la facture reste ouverte avec un solde dû, et ne peut donc pas être considérée comme acquittée.

Pour gérer un paiement partiel, enregistrez le montant payé et mettez à jour le solde restant dû sur la facture. Certains logiciels de facturation comme Pennylane permettent de marquer une facture comme partiellement payée et d'indiquer le montant déjà versé. Une facture de solde peut être émise pour confirmation de paiement et confirmer que le paiement complet est reçu.

Il n'y a pas de format privilégié entre papier et électronique pour une facture acquittée. Une facture électronique a la même valeur juridique qu'une facture papier, dès lors qu'elle respecte les exigences légales en matière de facturation électronique. La facture acquittée prend la forme de la facture originale avec une mention ajoutée pour attester qu'elle a été intégralement réglée.

Les logiciels de facturation permettent de rationaliser les opérations de validation de la facture acquittée et prennent en charge tout type de format de facture. Le choix du format dépendra donc de vos préférences et de votre organisation.

Si un client refuse d'acquitter une facture, il est essentiel de comprendre les raisons de ce refus. Ce refus peut être dû à un oubli, un manque de trésorerie, ou une contestation de la facture. La première étape consiste à relancer le client et d'engager un dialogue pour comprendre le problème et trouver une solution amiable.

Si le client conteste la facture, il est important de vérifier les éléments contestés et de tenter de trouver un accord amiable. En cas d'échec, il est possible d'entamer une procédure de recouvrement ou une action en justice pour obtenir le paiement.

L'acquittement d'une facture d'acompte n'est pas obligatoire, contrairement à l'émission de la facture elle-même. La facture acquittée est une facture classique sur laquelle le vendeur a apposé la mention « acquittée », servant ainsi de preuve de paiement.

L'émission d'une facture d'acompte est obligatoire, comme défini dans l'article 289.I.c du Code Général des Impôts, car elle permet au client de répartir le montant total en plusieurs paiements. Bien que l'acquittement ne soit pas obligatoire, il reste une bonne pratique pour la gestion comptable. On vous dit tout ce que vous devez davoir sur la facture d'acompte dans cet article dédié.

L'acquittement d'une facture avec un avoir implique de prendre en compte la réduction accordée par l'avoir. L'avoir peut être émis en cas d'erreur sur une facture, de retour de marchandises ou de remise accordée. La facture d'avoir doit être comptabilisée, et son montant est déduit du montant total dû sur la facture initiale.

La mention "acquittée" est apposée sur la facture une fois que le paiement du montant restant après déduction de l'avoir a été effectué. Il est important de conserver une trace de l'avoir et de son application à la facture concernée pour une gestion comptable rigoureuse.

Non, l'acquittement d'une facture n'est pas obligatoire. Contrairement à la facture classique, l'émission et l'envoi d'une facture acquittée ne sont pas imposés par la loi. Aucune loi n'oblige le vendeur à l'établir ou l'acheteur à l'obtenir.

Cependant, elle est fortement conseillée, notamment en cas de litige, car elle offre une preuve claire du paiement et facilite la gestion de la trésorerie. Bien qu'elle ne soit pas obligatoire, elle se révèle être un justificatif comptable très précieux lors de la vente ou acquisition de biens ou services.

Essayez Pennylane gratuitement

Découvrez comment Pennylane peut transformer votre gestion financière avec un essai gratuit. Centralisez comptabilité et finances pour une vision claire et actualisée.