Comprendre la facture d’acompte en 2024

Chaque jour, des milliers de transactions commerciales impliquent des factures d’acompte. Ces factures, qui peuvent sembler banales, sont en fait des outils de comptabilité indispensables pour tous les entrepreneurs. Elles servent de preuve d’un acompte payé, souvent accompagnées de la mention de la TVA, des mentions obligatoires et d’autres détails indispensables.

En facturant cet acompte, vous obtenez un avoir qui sera déduit de votre facture finale. La numérotation de ces factures est également essentielle pour une gestion efficace. Dans ce blog, nous allons explorer le concept de la facture d’acompte, son importance dans le monde des affaires et comment elle fonctionne. Nous aborderons les mentions obligatoires sur une facture d’acompte et comment elle s’intègre dans votre comptabilité d’entrepreneur.

C’est quoi la facture d’acompte ?

La facture d’acompte est un document financier essentiel pour toute transaction commerciale. Pour appréhender sa nature, il est important de comprendre ce qu’est une facture. Selon l’article L441-3 du Code de commerce, une facture est une convention écrite conclue entre un fournisseur et un distributeur ou un prestataire de services.

Quant à la facture d’acompte, elle est connue sous le nom de facture anticipée ou pré-facturation. C’est une facture provisoire qui représente un paiement partiel ou un prépaiement pour un achat ou une commande. Elle est généralement utilisée pour les achats importants, où le paiement est réalisé en plusieurs fois. C’est aussi une pratique courante dans les transactions commerciales (surtout lorsque l’achat implique une somme importante).

La facture d’acompte est donc plus concrètement une pièce comptable permettant de constater une partie de la convention écrite dans le but d’un versement à l’avance d’une partie de la commande. En d’autres termes, une facture d’acompte est une facture qui représente une partie du prix d’un achat ou d’une commande.

Notez qu’elle est souvent utilisée par les entrepreneurs et les auto-entrepreneurs, qui peuvent utiliser un logiciel de facturation pour générer ces factures.

Comment rédiger une facture d’acompte ?

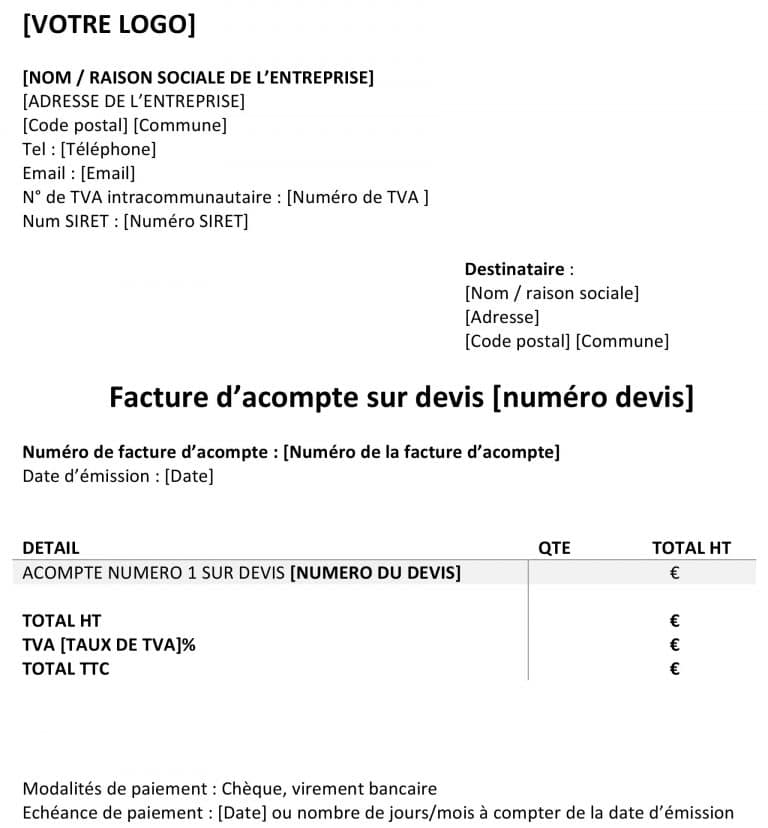

Créer une facture d’acompte – ce document financier indispensable – est une étape cruciale dans la pré-facturation pour les prestations de services. Ce document officiel, émis avant le début d’une prestation de service ou la livraison d’un produit/service, atteste la réception d’un paiement partiel.

Pour émettre une facture d’acompte, certaines informations sont nécessaires. La facture doit être établie avec les détails suivants :

- La dénomination (assujetti au SIRET), le numéro SIREN, le capital et l’adresse de votre société,

- Les coordonnées de votre client (nom et adresse),

- Le numéro de facture,

- La mention facture d’acompte,

- La date d’émission de la facture,

- La référence au devis correspondant.

Il est important de noter que la facture d’acompte doit contenir d’autres mentions obligatoires, comme : le montant total de la prestation de service, et le montant de l’acompte. De plus, elle doit indiquer clairement qu’il s’agit d’un paiement partiel.

Ces détails sont essentiels pour garantir la légalité de la facture d’acompte auprès de l’administration fiscale. De plus, rappelez-vous que la facture d’acompte doit faire référence au devis initial. Par exemple, vous pouvez indiquer : « acompte de x % sur le devis xxx ».

En tant que micro-entrepreneur, si vous ne respectez pas ces règles, vous pouvez être redevable d’une amende. De plus, si une erreur est commise, une facture d’avoir peut être nécessaire pour corriger la facture initiale et une nouvelle facture doit être émise. Dans certains cas, une exonération peut être possible, mais cela dépend de la situation spécifique.

La facture d’acompte peut donc être considérée comme une facture provisoire dans le processus de facturation temporaire. Son paiement permet d’établir un échéancier pour le plan de paiement. Il est important de se rappeler que l’émission d’une facture d’acompte est une obligation légale dès qu’un paiement a été effectué en avance.

L’émission de la facture d’acompte est alors une étape cruciale dans le processus de facturation. Elle doit être émise par le créancier et doit contenir toutes les mentions obligatoires. D’ailleurs, il est possible que le client puisse bénéficier d’une réduction sur le montant total de la facture s’il effectue un paiement anticipé. Pour établir une facture d’acompte, l’entrepreneur ou l’auto-entrepreneur peut utiliser un logiciel de facturation.

Découvrez comment Pennylane révolutionne la comptabilité en 2024. Maximisez l’efficacité de votre gestion financière et tirez le meilleur parti de vos transactions grâce à notre solution innovante.

Pourquoi faire une facture d’acompte ?

Selon le Code Général des Impôts, lorsqu’un paiement anticipé est effectué, une facture d’acompte doit être émise. C’est un document financier qui marque un engagement entre le fournisseur et le client. Mais quels sont ses avantages ?

Bien répartir le montant total des transactions d'une facture d'acompte

Grâce à l’acompte, le client a la possibilité de répartir le montant total de la transaction (la transaction commerciale) en plusieurs paiements, ce qui lui évite de s’acquitter d’une somme importante en une seule fois. L’émission de la facture marque un engagement entre les deux parties pour la réalisation du contrat.

Cette facture provisoire (ou facture anticipée) doit comporter un numéro unique. Il doit faire figurer sur la facture des informations spécifiques comme : la dénomination des parties, le montant de la TVA applicable, le prix unitaire hors-taxes et le rabais éventuel.

Assurer la garantie pour les parties de respecter les engagements

La facture d’acompte est une garantie qui oblige les deux parties à respecter leurs engagements. Elle offre une sécurité au fournisseur en engageant le client. Pour les activités qui engendrent des coûts, comme l’achat de matières premières, l’acompte aide à limiter l’avance de trésorerie nécessaire pour couvrir les coûts initiaux, comme l’achat de matières premières, contribuant ainsi à un meilleur flux de trésorerie pour le fournisseur.

Justifier les pénalités de retard

En cas de retard de paiement, la facture d’acompte permet de justifier la déduction des pénalités de retard. Une fois le service rendu ou les livraisons effectuées, une facture définitive est éditée, déduisant l’acompte de la somme totale.

En clair, la facture d’acompte est un outil précieux qui facilite les transactions, protège les deux parties et favorise une relation commerciale équilibrée.

Est-ce que la facture d’acompte est obligatoire ?

L’obligation d’émettre une facture d’acompte est prévue par le Code général des impôts. Cependant, cette obligation n’est pas systématique et dépend de plusieurs facteurs. Par exemple, lorsqu’un client effectue un achat, une confirmation de commande est généralement envoyée à son compte client. Ce client reçoit alors un produit/service dont la date d’échéance est clairement indiquée dans un échéancier.

Un plan de paiement est établi, souvent sous forme de calendrier de paiement. Les parties impliquées (le débiteur et le créancier) sont alors clairement identifiées. Dans ce cas, l’établissement d’une facture – qu’elle soit forfaitaire ou non – est essentielle. Elle nécessitera des écritures comptables précises. La date limite pour la comptabilisation de cette facture d’acompte est clairement indiquée.

Un autre cas : le retard de paiement. Ici, une relance peut être effectuée. Si une erreur est constatée sur la facture, une facture rectificative est émise. Dans ces conditions, le numéro de TVA et la numérotation des factures sont indispensables.

Est-ce qu’on comptabilise une facture d’acompte ?

Dans certains cas, oui. Lorsqu’un acompte est payé, le comptable enregistre la 1ère écriture dans le journal comptable seulement à la réception du paiement de l’acompte. Par contre, la facture d’acompte, qui concerne la livraison de biens ou de services, n’est pas immédiatement comptabilisée. Elle est plutôt enregistrée lors de la réception du paiement. Cette facture initiale peut être rectifiée en cas d’omission et est cruciale pour les transactions intracommunautaires.

Notez qu’avant comptabilisation, il faut que :

- Le numéro SIREN, ainsi que le nom et l’adresse du client, soient clairement indiqués.

- Les factures émises doivent être enregistrées au RCS.

- En cas de remboursement, une facture d’avoir doit être émise.

- Un avoir commercial peut être émis en cas de RAZ (remise à zéro) du compte client.

Si le délai de paiement n’est pas respecté, des pénalités de retard peuvent être appliquées, et un avoir fiscal peut être émis.

Comment optimiser le seuil de rentabilité ?

Un seuil de rentabilité trop grand constitue un risque pour l’organisation, car il sera plus difficile pour celle-ci d’être rentable. Au regard de l’activité exercée, les dirigeants ont donc pour mission de veiller à maintenir le SR à un niveau raisonnable.

Vous pouvez commencer par effectuer une comparaison entre votre seuil de rentabilité et le seuil de rentabilité moyen des sociétés de votre secteur d’activité. Vous pourrez ainsi déterminer si le vôtre semble tout à fait acceptable, ou si au contraire, il est particulièrement élevé.

Un SR trop haut nécessite de revoir la stratégie de votre entreprise, car cela implique que le chiffre d’affaires à atteindre pour être rentable est également trop important. Pour ce faire, vous pouvez:

- Augmenter vos prix ;

- Revoir les coûts variables à la baisse ;

- Revoir les coûts fixes à la baisse.

Pour optimiser votre seuil de rentabilité, il faudra effectuer une analyse détaillée de chaque poste de dépenses de l’organisation. Vous identifiez par exemple les changements de fournisseurs à effectuer si nécessaire, les contrats à renégocier, les dépenses superflues, etc. La rentabilité des différentes activités de l’entreprise doit être étudiée. C’est ainsi que vous pourrez décider celles qu’il est préférable d’arrêter et celles qu’il convient de poursuivre.

Une stratégie efficace consiste à réduire le coût de revient (coût de fabrication du produit). Cela peut se faire en cherchant des fournisseurs moins chers par exemple. Les bénéfices réalisés par produit vendu vont augmenter si le prix de vente reste le même et que le coût de revient baisse. Logiquement, le chiffre d’affaires va s’élever et le seuil de rentabilité aura plus de chance d’être atteint.

Nos experts sont là pour vous montrer comment notre solution peut simplifier et améliorer votre comptabilité ainsi que vos transactions. Contactez-nous dès maintenant pour une démonstration adaptée à vos besoins.

Quelle TVA pour une facture d’acompte ?

Lors d’une transaction commerciale, un paiement partiel ou prépaiement peut être demandé. Cette facture d’acompte ou facture anticipée est soumise à la TVA. Le taux de TVA facturé est celui applicable à la prestation ou au bien objet de l’acompte. Si l’acompte concerne un bien taxable sur la marge, aucune TVA ne sera portée sur la facture.

Il est important de respecter ces règles de facturation lors de la création d’une facture. En cas de retard de paiement, des pénalités peuvent être appliquées. N’oubliez pas, chaque facture émise doit respecter ces règles. Les factures doivent être émises en temps opportun pour éviter les pénalités de retard.

Quelle différence entre une avance et un acompte sur facture ?

Dans une transaction commerciale, une avance est un prépaiement, c’est-à-dire un paiement partiel fait avant que le produit/service ne soit livré. Par exemple, l’avance sur salaire est un paiement anticipé d’une partie du salaire dû pour un travail qui n’a pas encore été effectué. C’est une forme de facturation temporaire.

D’un autre côté, un acompte est un débours fait une fois que la commande a commencé à être exécutée. Il doit apparaitre sur la facture pro forma (facture provisoire) et les factures d’acompte payées. Une fois l’acompte versé, le client est tenu de payer le reste du montant, même s’il renonce à la prestation. C’est une confirmation de commande qui engage le compte client.

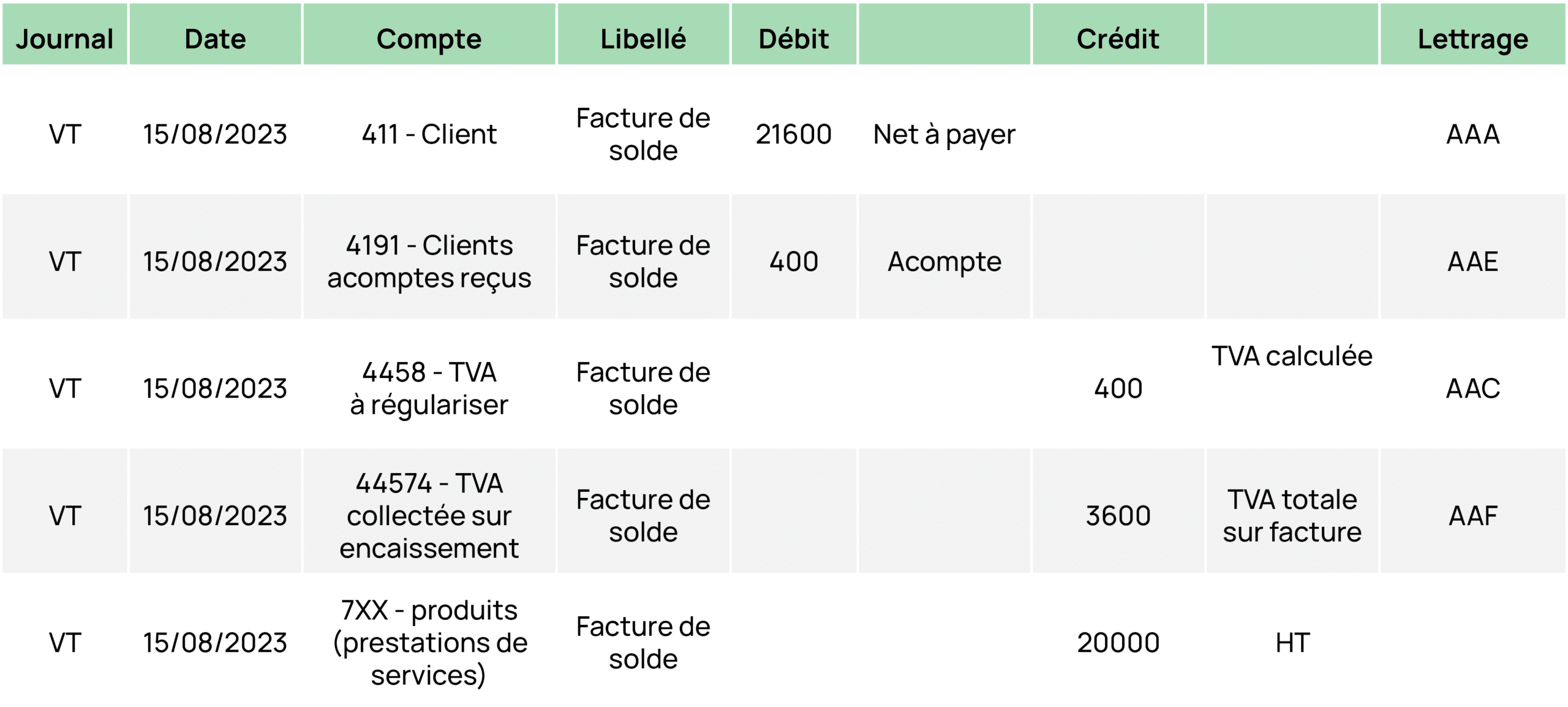

Ici, la facture de solde (facture classique) est émise après la livraison du produit/service. Elle doit comporter le numéro de la première facture (facture pro) et la régularisation des montants payés en avance. C’est un document financier important pour la clientèle. Pour gérer ces transactions, il est conseillé d’utiliser un logiciel de facturation qui permet de comptabiliser les factures clients, y compris les factures impayées. Le centre de gestion peut aider à numéroter et à suivre les factures.

En résumé, la différence entre une avance et un acompte sur une facture se situe dans le moment du paiement et les obligations qui en découlent. C’est une partie essentielle de la pré-facturation dans tout achat.

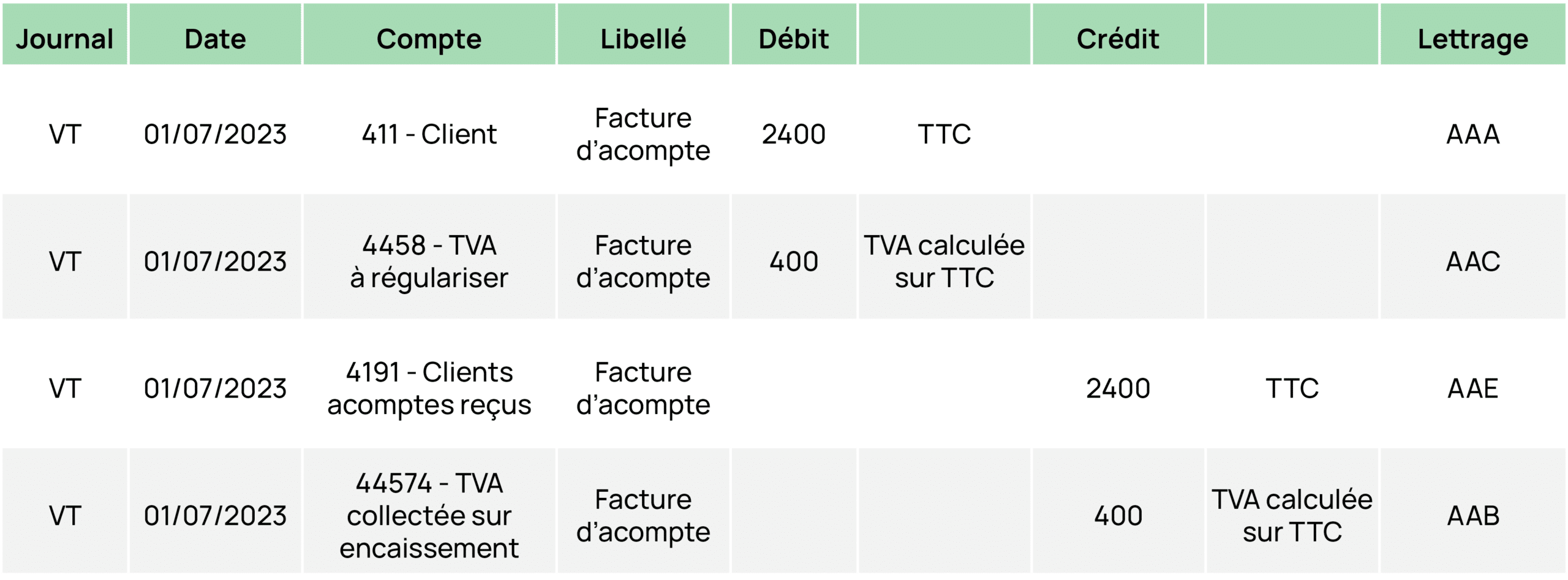

Comment enregistrer une facture d’acompte client ?

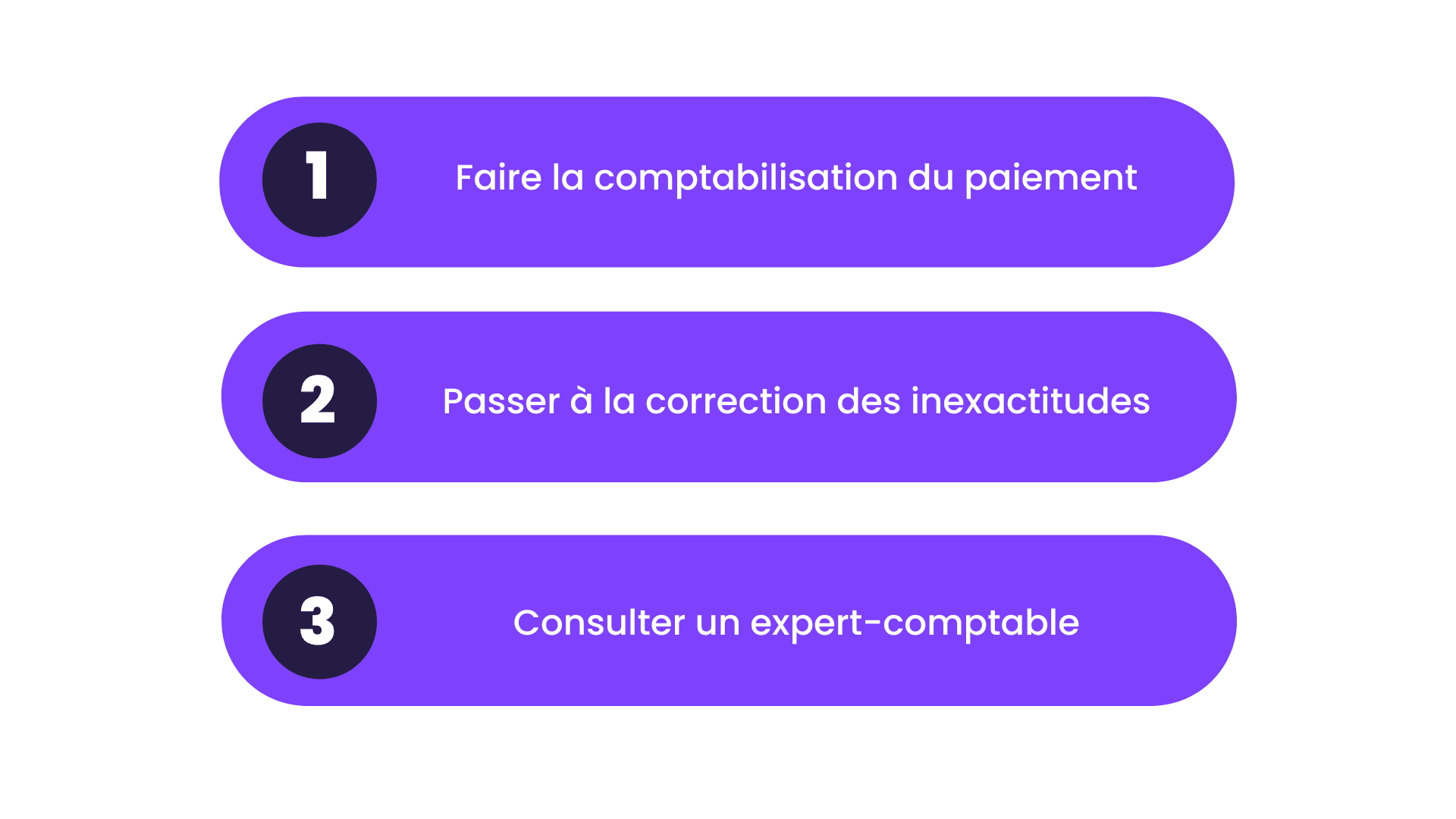

Voici trois astuces pour enregistrer une facture d’acompte client

- Faire la comptabilisation du paiement

Lorsqu’une facture d’acompte est émise, il est important de noter que la facture ne s’enregistre pas, c’est le paiement réceptionné qui est saisi en comptabilité. Ce paiement est inscrit dans le compte 4191, qui concerne les « avances et acomptes reçus sur commandes ». Par la suite, ce montant est transféré au compte 411 « client ».

- Passer à la correction des inexactitudes

Si une inexactitude est détectée dans le processus de facturation, des factures d’avoir peuvent être émises pour corriger la situation. Cela garantit que chaque paiement, qui est un fait générateur, apparait correctement sur la facture de vente ou la facture de prestation.

- Consulter un expert-comptable

La dématérialisation peut faciliter le processus de facturation et faire des factures plus rapidement et de manière plus précise. Cependant, il est recommandé de consulter un expert-comptable pour s’assurer que tout est fait correctement, surtout si vous êtes assujetti à la taxe sur la valeur ajoutée.

N’oubliez pas que si le paiement n’est pas reçu avant la date limite, une relance de paiement peut être nécessaire.

Comment enregistrer une facture d’acompte fournisseur ?

Il existe certaines astuces qui peuvent vous aider à enregistrer correctement une facture d’acompte fournisseur.

Pour commencer, gardez en tête que la comptabilisation d’une avance ou d’un acompte reçu suit un traitement symétrique à celui exposé pour les fournisseurs. Lors de l’enregistrement de la réception de l’acompte, on débite le compte 512 « Banque », et on crédite le compte 4191 « Clients – avances et acomptes reçus sur commandes ».

Après cette étape, la facture d’achat définitive est émise. Si une facture de régularisation est nécessaire, elle est créée et le montant déductible est calculé. L’acompte versé est ensuite transféré dans le compte fournisseur approprié. Enfin, le règlement final est effectué en déduisant le montant de l’acompte versé.

Si une facture acquittée présente une erreur, une facture rectificative peut être émise. De plus, un avoir fiscal peut être appliqué si nécessaire. Si un remboursement est dû, une facture d’avoir peut être créée. Dans le cas où le preneur est assujetti à la TVA intracommunautaire, une vérification supplémentaire peut être nécessaire. De plus, la date d’échéance doit être clairement indiquée sur tous les devis et factures.

Notez que l’encaissement des paiements peut être suivi par une signature électronique pour assurer la traçabilité. En cas de non-paiement, un avoir commercial peut être émis. Enfin, si toutes les tentatives de recouvrement échouent, une procédure de RAZ peut être initiée.

Par ailleurs, il est recommandé de consulter un expert-comptable pour s’assurer que tout est fait correctement.

Comment enregistrer une facture d’acompte sur immobilisation ?

Vous vous demandez comment enregistrer une facture d’acompte sur immobilisation ? L’acompte reçu ou versé sur une immobilisation fait l’objet d’un traitement comptable spécifique. Pour les immobilisations incorporelles, c’est le compte 237 « Avances et acomptes versés sur immobilisations incorporelles » qui est utilisé.

En cas d’inexactitude, une facture rectificative peut être émise. Le remboursement peut être effectué par virement. Un avoir fiscal peut être généré en cas de crédit. Un avoir sur facture ou une facture d’avoir peut être émis en cas de retour de biens. Un avoir commercial peut être émis pour des raisons commerciales. La RAZ (remise à zéro) peut aussi être utilisée pour les factures globales. Mieux, le règlement de facture peut être effectué sous différents formats.

Toutefois, il est important d’indiquer sur la facture la raison sociale. La vente de biens doit aussi être indiquée sur la facture. Pour établir votre facture, vous pouvez utiliser un modèle de facture Word. La commande client doit être indiquée sur la facture. Pour l’export, des règles spécifiques s’appliquent. La créance doit être payée. Concernant les factures, il est important de respecter toutes les règles comptables.

Quelles sont les règles en matière de versement des acomptes ?

La confirmation de commande d’un produit/service peut donner lieu à un acompte, qui est un versement anticipé sur le compte client. Ce droit est accordé au créancier, qui peut être le titulaire d’un marché public. L’échéance de ces versements est définie par un échéancier ou un plan de paiement, qui doit être stipulé dans les documents contractuels.

Une franchise en bas de facture peut être collectée sur ces acomptes. Par exemple, si le montant de l’acompte est inférieur ou égal à 1 500 €, il peut être versé en liquide. Cependant, si le montant de l’acompte dépasse 1 500 €, il doit être versé par chèque ou virement bancaire. La date limite et les modalités de paiement doivent être indiquées sur la facture.

Notez qu’il est obligatoire d’établir la facturation et de remettre une facture au débiteur. Le numéro de facture et les informations de facturation, y compris le montant de l’acompte, doivent être clairement indiqués. Certaines transactions peuvent être exonérées. Dans ce cas, il faut demander un acompte et de le comptabiliser correctement dans la compta.

Est-ce légal de ne pas rembourser un acompte ?

La légalité du non-remboursement d’un acompte dépend de plusieurs facteurs.

- Si le contrat stipule un acompte, le remboursement intégral est obligatoire.

- En l’absence de précision, on parle d’arrhes et le vendeur doit restituer le double du montant versé. La facture présentée doit clairement indiquer le montant total de la facture.

- Si une facture unique a été émise, elle doit inclure les conditions d’escompte. Dans le cadre commercial, la gestion de la facture d’acompte est essentielle.

Ainsi, disposer d’une facture correctement établie facilite la compréhension des règles de remboursement. Et vous avez la possibilité de la saisir vous-même sans l’aide de professionnels.

Découvrez comment saisir et lettrer une facture d’acompte sur Pennylane

Pour saisir une facture d’acompte sur Pennylane, vous devez tout simplement suivre les instructions suivantes :

- Une fois dans Pennylane, cliquez sur le menu « Saisie »

- Selon votre titre, cliquez sur « Factures fournisseurs » ou « facture clients »

- Puis, cliquez sur la pièce de votre choix, ou importez-la directement en cliquant sur « Importer les factures »

- Remplissez ensuite les champs habituels et indiquez directement le compte : 4191 – Clients – avances et acomptes reçus sur commandes ou 4091 – Fournisseurs – avances et acomptes versés sur commandes

- Choisissez enfin le taux de TVA idéal et sauvegardez.

En revanche, si vous cherchez à lettrer votre facture, vous devez :

- Cliquer sur la facture d’acompte

- Dans le formulaire, cliquer sur la section « Réconciliation » et ensuite sur « Cherchez parmi les factures ».

- • Sélectionner la facture d’acompte pour la relier à la facture de solde

Vos comptes d’acompte 4191 ou 4091 et de TVA sur les acomptes 5548 seront automatiquement lettrés.

Alors, que devez-vous retenir ? Retenez simplement que la facture d’acompte est un document financier essentiel dans le cadre des transactions commerciales. Elle représente un paiement anticipé, souvent nécessaire pour confirmer une commande client. La rédaction d’une facture d’acompte nécessite une désignation précise des produits ou services concernés.

Cette facture est comptabilisée pour les débiteurs une fois les montants versés. La TVA applicable dans ce cas dépend de la nature de la transaction. Notez aussi qu’il existe une distinction entre une avance et un acompte sur facture, ce dernier étant généralement non remboursable. L’enregistrement d’une facture d’acompte, que ce soit pour un client, un fournisseur ou une immobilisation, suit des règles spécifiques. En cas d’erreur, un avoir fiscal peut être émis.

La facture d’acompte est un outil de gestion financière clé pour toute entreprise. Et si vous respectez toutes les règles liées à cette facture, votre entreprise prospérera.

Bénéficiez d’un essai gratuit pour découvrir comment Pennylane peut transformer votre gestion de la comptabilité . Profitez de notre solution complète pour une gestion financière optimisée en 2024.