Table des matières

Seuil de rentabilité : Définition, calcul et importance pour votre entreprise

Pour apprécier ses chances de réussite, tout gestionnaire ou entrepreneur se doit de connaître le seuil de rentabilité de son projet. Cela permet de visualiser le projet de façon réaliste. Vous souhaitez savoir si votre business plan tient la route ? Si votre entreprise est rentable ? L’analyse du seuil de rentabilité va vous aider à piloter votre activité au quotidien et à appréhender la performance de votre modèle économique. Son calcul nécessite toutefois la manipulation de certaines notions comme le taux de marge sur coût variable, les charges fixes et variables, etc. Ce contenu se présente ainsi comme un guide et vous apporte les ingrédients nécessaires pour user de cet indicateur ainsi que des avantages qu’il apporte.

Définition du seuil de rentabilité d’une entreprise

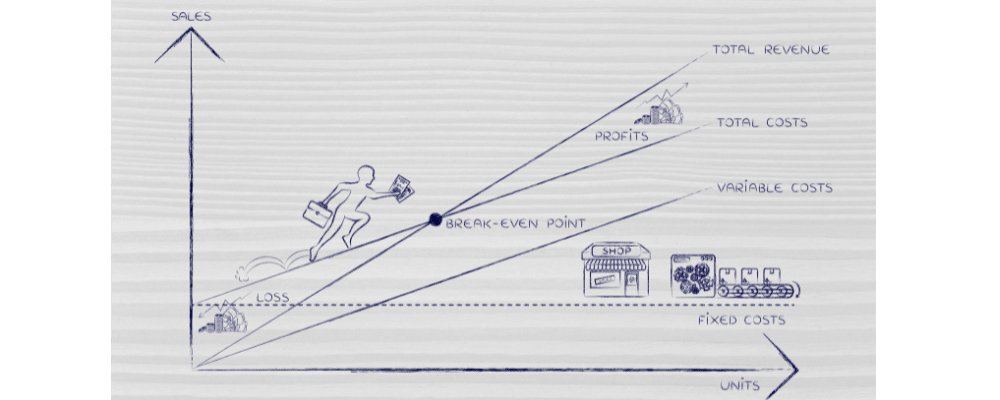

Le seuil de rentabilité (SR) représente le chiffre d’affaires (CA) HT annuel minimum qu’une entreprise doit atteindre afin de générer des profits. L’organisation génère donc des bénéfices quand le CA est supérieur au seuil de rentabilité trouvée et elle est en perte lorsque le CA lui est inférieur.

Le seuil de rentabilité permet ainsi de connaître le nombre de services (nombre d’heures à facturer par exemple) ou de produits qu’une entreprise devra vendre pour réussir à couvrir au minimum ses frais. Il sert à vérifier la faisabilité du projet.

Grâce à la marge réalisée, il représente le niveau d’activité qui garantira à l’entreprise d’avoir les moyens de faire face aux autres charges de l’exercice (charges structurelles ou charges fixes). Le seuil de rentabilité peut être formulé en mois, en jours, en euros, etc. On parlera alors de « point mort » dans ce cas. Mais on reviendra sur cette notion plus loin dans la suite.

Comment calculer le seuil de rentabilité ?

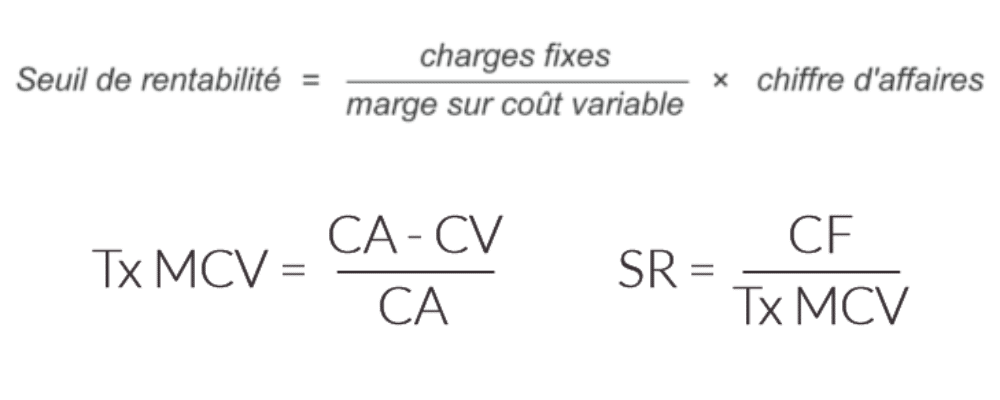

Une formule simple permet de calculer le seuil de rentabilité :

- « Seuil de rentabilité = charges fixes ÷ [(chiffre d’affaires – charges variables) ÷ chiffre d’affaires] ».

Mais comment procéder quand on ignore encore quel peut être son chiffre d’affaires ? On ne ne peut pas connaître son CA quand on est en création d’entreprise. Il existe cependant une méthode pour définir le montant minimum à réaliser. Cela se fait à partir du coût de revient et du prix de vente unitaire moyen de vos produits ou services. Pour obtenir le seuil de rentabilité dans ce cas, on procèdera la façon suivante :

- Définir le taux de marge sur coût variable

« Taux de marge sur coût variable = [(prix de vente unitaire – coût de revient unitaire) ÷ prix de vente] ».

- Appliquer la formule qui suit

« Seuil de rentabilité = charges fixes annuelles ÷ taux de marge sur coût variable »

Il faut suivre plusieurs étapes pour déterminer le seuil de rentabilité. Certaines notions fondamentales doivent être connues pour ce faire.

Découvrez comment Pennylane révolutionne la comptabilité en 2024. Maximisez l’efficacité de votre gestion financière et tirez le meilleur parti de vos transactions grâce à notre solution innovante.

Charges fixes et charges variables

Chaque organisation doit faire face à des charges fixes et variables. Qu’implique chacune d’elles?

Charges fixes ou charges structurelles

Ces charges représentent les dépenses fixes de l’entreprise. Elles ne varient donc pas, quel que soit le niveau de l’activité de celle-ci. Les charges structurelles doivent être payées à échéance connue d’avance, et cela, même si l’organisation réalise une perte. Elles sont récurrentes. Les impôts, le loyer, l’assurance, les salaires, etc. en font partie.

Charges variables ou charges opérationnelles

Les charges opérationnelles émanent de la réalisation de la prestation de service ou du processus de fabrication du produit. On peut citer:

- Le commissionnement versé sur les ventes ;

- Les dépenses de sous-traitance ;

- Les frais de consommation d’énergie ou de transports ;

- Les achats de matières premières, de marchandises, etc.

Techniquement, plus la firme génère du chiffre d’affaires, plus ses charges variables seront importantes. Ces dépenses dépendent notamment du volume d’activité de l’entreprise.

Marge sur coût variable

Après avoir déduit les charges variables de la vente d’un service ou d’un produit, ce qui reste à l’entreprise est appelé la marge sur coût variable. Pour faire simple, il s’agit de la somme d’argent qui reste pour faire face à ses charges fixes. La marge sur coût variable permet de savoir si une sous-traitance est préférable ou si le service ou le produit est performant.

Le taux de marge sur coût variable

On peut exprimer la marge sur coût variable en termes de pourcentage. On obtient ce faisant une valeur (en pourcentage) appelée taux de marge sur coût variable (TMSCV). La formule de calcul est :

« Taux de marge sur coût variable = (marge sur coûts variables x 100) ÷ chiffre d’affaires »

Comment interpréter le seuil de rentabilité ?

L’organisation peut comparer à son seuil de rentabilité à son chiffre d’affaires une fois qu’elle le connaît. Elle va réaliser des bénéfices si le chiffre d’affaires de l’entreprise est supérieur au seuil de rentabilité. Sinon (chiffre d’affaires inférieur au seuil de rentabilité), l’entreprise va essuyer des pertes.

Cette analyse essentielle révèle qu’une entreprise n’est pas forcément rentable parce qu’elle réalise un chiffre d’affaires très conséquent. Le CA ne pourrait ne pas suffire à couvrir l’ensemble des charges fixes et variables si le seuil de rentabilité est lui aussi très élevé. L’entreprise risque de réaliser des bénéfices moindres, et donc d’être déficitaire.

Quel est l'intérêt de calculer le seuil de rentabilité ?

La détermination du seuil de rentabilité est un élément fondamental du pilotage d’une entreprise.

Définir ses objectifs commerciaux

Le seuil de rentabilité offre la possibilité de se baser sur des chiffres précis et de définir des objectifs de vente concrets. Il aide les entreprises à être plus réactives. Vous n’avez donc plus besoin d’attendre la fin de l’exercice pour déterminer si des bénéfices seront dégagés. En temps, réel, la connaissance du SR vous aidera à apporter des corrections appropriées sur les charges fixes, les coûts et les prix de vente. Cet indicateur vous garantit la mise en œuvre d’un plan d’action sur mesure.

Trouver des investissements

Le SR est un indicateur clé à inclure dans une demande de financement ou dans un business plan. Il permet aux investisseurs et aux banques qui souhaitent investir dans un projet de savoir à quel moment celui-ci engendre des bénéfices. Il est utile pour suivre les résultats du projet en cours d’année.

S’applique à toutes les stratégies

Vous pouvez appliquer le seuil de rentabilité à l’ensemble des stratégies de l’entreprise : distribution, management, organisation, communication, produit, etc. Il est utile pour savoir si une stratégie sera rentable ou pas.

Comment optimiser le seuil de rentabilité ?

Un seuil de rentabilité trop grand constitue un risque pour l’organisation, car il sera plus difficile pour celle-ci d’être rentable. Au regard de l’activité exercée, les dirigeants ont donc pour mission de veiller à maintenir le SR à un niveau raisonnable.

Vous pouvez commencer par effectuer une comparaison entre votre seuil de rentabilité et le seuil de rentabilité moyen des sociétés de votre secteur d’activité. Vous pourrez ainsi déterminer si le vôtre semble tout à fait acceptable, ou si au contraire, il est particulièrement élevé.

Un SR trop haut nécessite de revoir la stratégie de votre entreprise, car cela implique que le chiffre d’affaires à atteindre pour être rentable est également trop important. Pour ce faire, vous pouvez:

- Augmenter vos prix ;

- Revoir les coûts variables à la baisse ;

- Revoir les coûts fixes à la baisse.

Pour optimiser votre seuil de rentabilité, il faudra effectuer une analyse détaillée de chaque poste de dépenses de l’organisation. Vous identifiez par exemple les changements de fournisseurs à effectuer si nécessaire, les contrats à renégocier, les dépenses superflues, etc. La rentabilité des différentes activités de l’entreprise doit être étudiée. C’est ainsi que vous pourrez décider celles qu’il est préférable d’arrêter et celles qu’il convient de poursuivre.

Une stratégie efficace consiste à réduire le coût de revient (coût de fabrication du produit). Cela peut se faire en cherchant des fournisseurs moins chers par exemple. Les bénéfices réalisés par produit vendu vont augmenter si le prix de vente reste le même et que le coût de revient baisse. Logiquement, le chiffre d’affaires va s’élever et le seuil de rentabilité aura plus de chance d’être atteint.

Nos experts sont là pour vous montrer comment notre solution peut simplifier et améliorer votre comptabilité ainsi que vos transactions. Contactez-nous dès maintenant pour une démonstration adaptée à vos besoins.

Définition du point mort d’une entreprise

Pour le chef d’entreprise, le point mort représente un indicateur de gestion intéressant à l’aide duquel il peut se fixer des objectifs commerciaux minimum pour réussir à couvrir les charges de son organisation. On calcule également le point mort au moment de la réalisation d’un bilan prévisionnel de création d’entreprise. Il est utile notamment pour déterminer certains indicateurs : nombre de ventes par jours, chiffre d’affaires journalier à réaliser, nombre de clients par jours, etc. Le point mort est le montant du CA à atteindre pour arriver à l’équilibre (résultat nul), autrement dit, pour que l’ensemble des charges de l’entreprise soient couvertes.

Comment se calcule le point mort ?

Il convient d’utiliser les éléments suivants quand on souhaite calculer le point mort (en quantité et en chiffre d’affaires) :

- Le prix de vente unitaire ;

- Le montant des charges variables unitaires ;

- Le montant des charges fixes.

Puis, on procède de la façon suivante pour effectuer le calcul :

- « Quantité à vendre = charges fixes ÷ (prix de vente unitaire – charges variables unitaires) »

Cette opération permet d’obtenir le quotient de la division du total des frais fixes de l’entreprise par la marge brute enregistrée sur un produit vendu. On obtient alors quantité à vendre pour couvrir l’ensemble des charges.

On calcule à présent le CA à réaliser pour atteindre le point mort :

- « Point mort (en CA) = prix de vente unitaire x quantités à vendre »

On peut également procéder de la manière suivante pour s’assurer que le calcul est bon :

- « Point mort (en CA) = frais fixes + charges variables unitaires x quantités à vendre »

On peut déterminer le point mort en jours :

- « Point mort (en jours) = [seuil de rentabilité ÷ (chiffre d’affaires ÷ 365)] »

Exprimé en jours, il est essentiel que l’activité soit linéaire afin que le point mort soit un indicateur pertinent.

Comment interpréter le point mort d’une entreprise ?

Indicateur complémentaire, le point mort (PM) est obtenu à partir du seuil de rentabilité qui sert à identifier à quel moment l’entreprise devient rentable. Il est possible d’envisager trois situations par rapport à cet indicateur :

- L’entreprise réalise un bénéfice quand elle dépasse le point mort ;

- L’entreprise réalise un résultat à l’équilibre (ou égal à zéro) quand elle atteint le point mort ;

- L’entreprise réalise une perte quand elle n’atteint pas le point mort.

Quelle est la différence entre le point mort et le seuil de rentabilité ?

Le point mort est parfois confondu avec le seuil de rentabilité. C’est assez normal, puisqu’ils permettent tous deux de déterminer le CA à atteindre par l’entreprise pour être rentable. Seulement, il faut savoir que ces deux indicateurs ne se déclinent pas de la même façon. L’un s’exprime en valeur (argent) tandis que l’autre est en unité de temps.

Le point mort présente le nombre de jours nécessaires à l’entreprise pour arriver à la rentabilité (résultat nul). Quant au seuil de rentabilité, il offre le montant du chiffre d’affaires à réaliser pour atteindre ce même objectif de rentabilité.

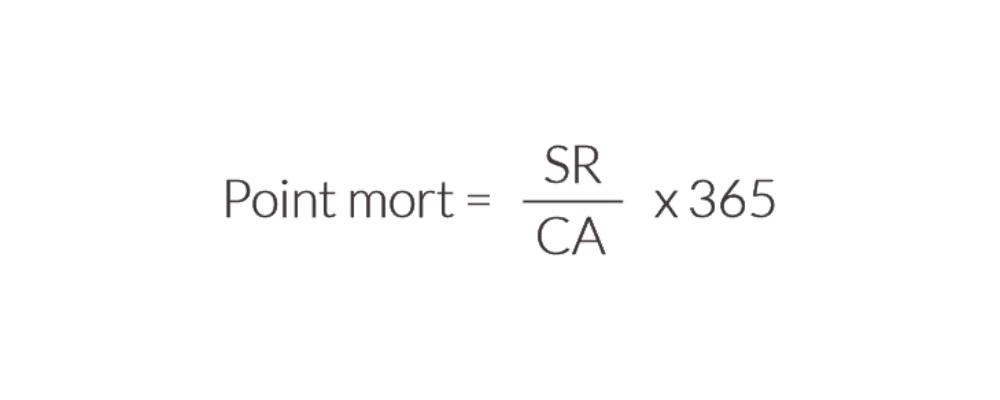

Ces deux indicateurs ne doivent pas être confondus. S’ils servent à trouver le palier à partir duquel l’organisation va commencer à être rentable, il est important de savoir qu’ils ne l’expriment pas de la même façon. Pour lever le voile, retenez simplement que le point mort permet de connaître le moment à partir duquel le seuil de rentabilité pourra être atteint. Les deux indicateurs sont alors liés par l’expression suivante :

« Point mort (en jours) = 365 x (seuil de rentabilité ÷ chiffre d’affaires réalisé) ».

Quels sont les indicateurs de rentabilité d’une entreprise ?

La rentabilité est un terme souvent mal interprété. Elle est confondue parfois avec la marge brute ou la profitabilité. La rentabilité est le quotient du rapport du résultat de l’entreprise par les fonds investis. Elle permet de s’assurer que la gestion financière des ressources engagées servira à enregistrer des profits.

Il existe deux types de rentabilité : la rentabilité financière et la rentabilité économique. La rentabilité financière permet de quantifier la performance financière de l’entreprise. La rentabilité économique est le quotient de la division des résultats dégagés par l’organisation par les capitaux investis. L’effet de levier permet de mettre en lumière la différence entre la rentabilité économique et la rentabilité financière.

La rentabilité économique

Elle permet de quantifier la performance intrinsèque de l’entreprise. Elle prend en compte uniquement la marge dégagée par l’activité de votre organisation : le résultat économique. Dans votre outil économique, cette marge (ou résultat d’exploitation net) est comparée au capital investi selon l’expression suivante :

- « Rentabilité économique = Résultat d’exploitation net ÷ Actif économique ».

Comme c’est la performance propre à l’activité de votre entreprise qui est mesurée, cet indicateur doit absolument être positif. La rentabilité économique est analysée généralement par les banques dans le cadre d’une demande de financement.

Par ailleurs, il vous faudra recourir au bilan et au compte de résultat de votre entreprise pour calculer cet indicateur. Sans oublier de comparer son évolution dans le temps.

Le ROCE décomposé

Le ROCE (« Return On Capital Employed ») est l’analogue à la rentabilité économique. Lorsqu’il est décomposé en deux ratios, il permet de mettre en lumière les leviers de la rentabilité économique.

- « ROCE = Taux de rotation de l’actif économique x Taux de marge d’exploitation »

Le résultat dégagé par votre activité correspond au taux de marge d’exploitation (REX ÷ CA). Pour 12 000 euros de CA, un taux de 20% signifie que l’entreprise dégage 2 000 euros comme résultat d’exploitation (différence entre les produits et les charges d’exploitation).

Le taux de rotation de l’actif économique (CA ÷ Actif économique) correspond quant à lui au montant de CA dégagé pour chaque euro investi. Vous obtenez un ratio égal à 2 si votre actif économique s’élève à 100 000 euros et vos ventes à 200 000 euros. Cela signifie que votre entreprise dégage 2 euros de chiffre d’affaires pour chaque euro qui entre dans votre outil économique.

La rentabilité financière

Ce rapport permet de quantifier la performance financière de l’entreprise. Il est obtenu de manière suivante :

« Rentabilité financière = Résultat net ÷ Capitaux propres ».

Pour chaque euro investi dans les capitaux propres, cet indicateur vous permet de connaître le montant de bénéfice dégagé. Les actionnaires sont rassurées de leur investissement quand la rentabilité financière est élevée. Cela a tendance à attirer également de nouveaux apporteurs en capitaux.

Le ROE décomposé

Le ROE (« Return On Equity ») est l’analogue à la rentabilité financière. En le décomposant en trois ratios, il permet de comprendre les leviers qui impactent la rentabilité financière.

- « ROE = Autonomie financière x Taux de rotation de l’actif économique x Profitabilités »

Le taux d’endettement de l’entreprise correspond à l’autonomie financière (Actif économiques ÷ Capitaux propres). Le montant de chiffre d’affaires dégagé pour chaque euro investi est donné par le taux de rotation de l’actif économique (CA ÷ Actifs économique). Le montant de bénéfice net dégagé pour chaque euro de ventes réalisées est déterminé par la profitabilité (Résultat net ÷ CA).

Il faut suivre le ROE décomposé pour connaître le levier sur lequel l’entreprise doit déployer ses efforts pour rassurer ses actionnaires et améliorer sa rentabilité financière. Son analyse permet de répondre à trois questions essentielles:

- L’organisation est-elle financièrement autonome ?

- Les ventes sont-elles suffisantes comparativement à votre outil économique ?

- Faut-il améliorer la profitabilité ?

L’effet de levier

Un effet de levier positif est le signal que l’endettement de votre firme a une influence positive sur la rentabilité de son activité. Un examen minutieux et pertinent de cet indicateur et de ses composants sert à maîtriser le risque financier et à améliorer la rentabilité de l’entreprise.

L’analyse du seuil de rentabilité est indispensable dans le cadre de la reprise ou de la création d’une entreprise. Il l’est également pour le pilotage et le développement de l’activité de votre société au quotidien. Le seuil de rentabilité permet la prise de décisions éclairées en ce qui concerne la rentabilité. Il aide à assurer la mise en place d’une stratégie adéquate pour atteindre les objectifs définis. Il fait intervenir la notion du point mort qui permet de connaître le moment à partir duquel le seuil de rentabilité pourra être atteint. Par ailleurs, il faut noter qu’il ignore la concurrence et ne prédit pas la demande. D’autres indicateurs doivent être utilisés pour ce faire.

Bénéficiez d’un essai gratuit pour découvrir comment Pennylane peut transformer votre gestion de la comptabilité . Profitez de notre solution complète pour une gestion financière optimisée en 2024.