Table des matières

Facture proforma : l'essentiel et erreurs à éviter

Vous avez déjà confondu facture proforma et facture classique, au risque de complications comptables ? Ce document commercial prévisionnel, utile pour faciliter les relations commerciales internationales, recèle des subtilités méconnues. Nous décryptons pour vous sa définition précise, sa valeur légale limitée et ses usages stratégiques, avec des conseils pratiques pour éviter les erreurs courantes.

Qu'est-ce qu'une facture proforma ?

Une facture proforma est un document commercial informatif émis avant toute transaction effective. Il s’agit d’une estimation détaillée qui reprend les éléments d’une facture classique sans en avoir la valeur légale. Son rôle principal ? Clarifier les termes d’une future opération commerciale en présentant prix, quantités et conditions de livraison.

L’expression « pro forma » puise ses racines dans le latin médiéval, signifiant littéralement « pour la forme ». Utilisée depuis le XVIIIe siècle dans le commerce maritime, elle permettait aux négociants d’estimer la valeur des cargaisons avant l’embarquement. Aujourd’hui, ce document précontractuel s’est imposé comme un outil incontournable des échanges internationaux.

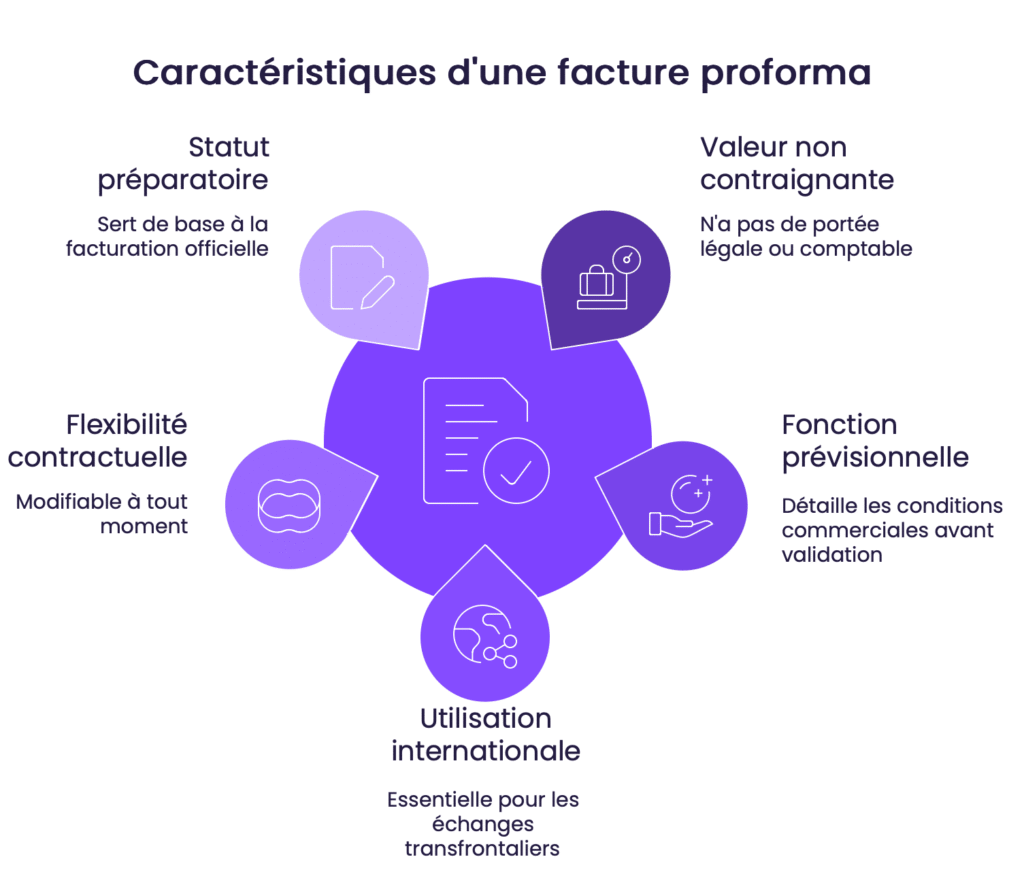

Voici les 5 caractéristiques clés qui différencient la proforma des autres documents commerciaux :

- Valeur non contraignante : Contrairement aux factures classiques, elle n’a aucune portée légale ni comptable et ne déclenche pas d’obligation de paiement

- Fonction prévisionnelle : Document informatif détaillant les conditions commerciales avant validation définitive, idéal pour négocier les termes d’une offre commerciale lors d’une transaction (on l’appelle souvent la facture provisoire).

- Utilisation internationale : Indispensable pour les échanges transfrontaliers, notamment pour le dédouanement et les demandes de financement à l’export

- Flexibilité contractuelle : Modifiable à tout moment, elle permet d’ajuster les montants ou les quantités avant émission de la facture définitive

- Statut préparatoire : Servant de base à la facturation officielle, elle intègre tous les éléments nécessaires à sa conversion ultérieure en document comptable

En cas de litige, une facture proforma ne pourra jamais être utilisée comme preuve d’accord ou de créance auprès d’un tribunal.

Différences avec la facture classique

La distinction fondamentale réside dans leur portée juridique. Alors que la facture classique engage contractuellement les parties, la proforma reste un simple document indicatif. Concrètement, vous ne pouvez pas exiger un règlement sur la base d’une proforma, contrairement à une facture définitive.

| Critères | Facture Proforma | Facture Définitive |

|---|---|---|

| Valeur légale | Aucune valeur juridique | Document opposable |

| Paiement | Ne déclenche pas de règlement | Engagement de paiement |

| Émission | Avant transaction | Après livraison |

Confondre ces deux documents peut entraîner des complications douanières. Imaginez expédier des marchandises avec une proforma présentée comme facture définitive : les autorités fiscales pourraient contester la valeur déclarée, retardant toute l’opération.

Cependant, même si le proforma reste un document provisoire, il peut amener un client à effectuer un paiement anticipé, ce versement est considéré comme un acompte. Dans ce cas le vendeur doit obligatoirement émettre une facture d’acompte, qui est une pièce comptable officielle et déclenche l’exigibilité de la TVA.

Cas d'utilisation typiques

Dans le commerce international, la proforma devient un passeport douanier. Elle permet de calculer droits et taxes avant même l’expédition des marchandises. Pour un envoi d’échantillons vers l’Asie par exemple, elle justifie la valeur déclarée sans créer d’obligation de paiement.

En phase de négociation, ce document sert de base aux ajustements tarifaires. Une entreprise manufacturière l’utilisera pour présenter une offre claire à son client, intégrant frais de transport et délais de production, avant validation finale.

L’erreur fréquente ? Oublier de préciser « Facture Proforma » en en-tête. Cette omission transforme un document informatif en source de confusion potentielle, surtout face à des partenaires internationaux peu familiarisés avec cette pratique.

Bonne pratique : Ajoutez la mention “Sans valeur légale – Document à titre informatif” en plus du titre “Facture Proforma” pour lever toute ambiguïté.

Simplifiez votre comptabilité

Unifiez gestion financière et comptabilité dans un seul outil intuitif avec Pennylane. Gérez factures, trésorerie, et paiements en toute simplicité.

Création et gestion d'une facture proforma

Éléments obligatoires vs informations facultatives

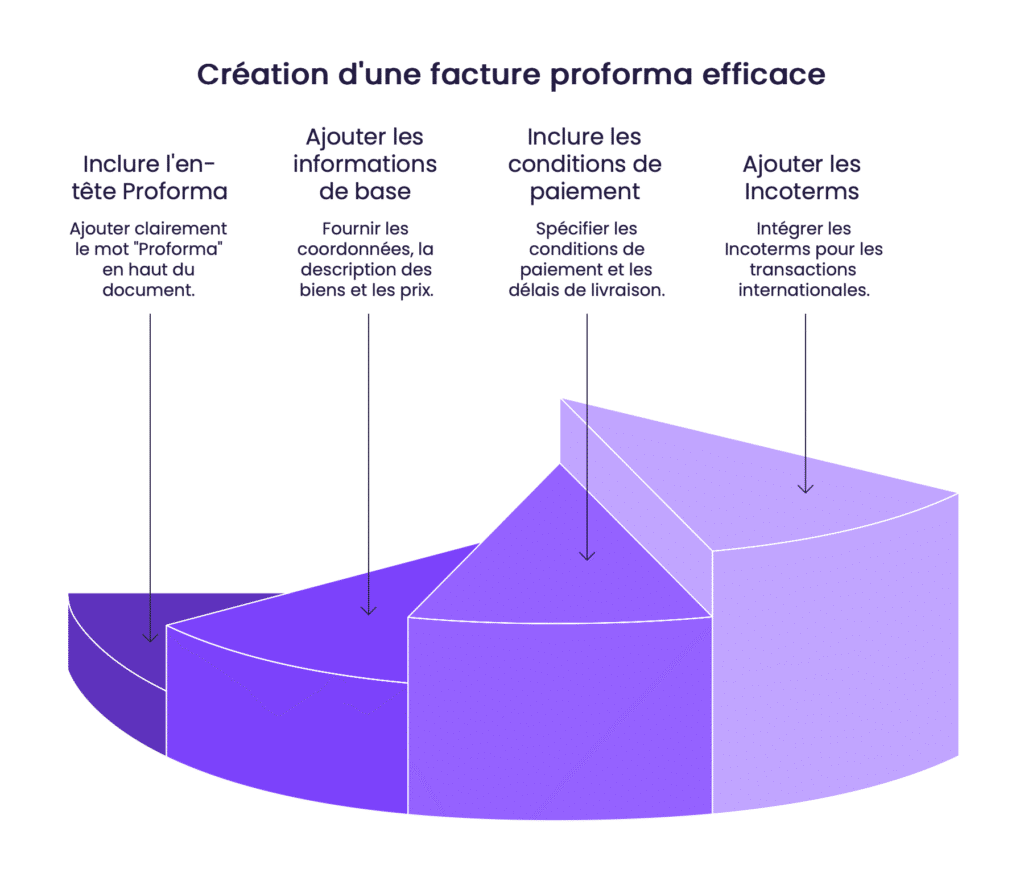

La première chose à inclure dans votre modèle de facture est la mention « Proforma » en en-tête.

Ensuite, ne pas oublier les éléments de base comme les coordonnées complètes, la description précise des biens ou services, avec les quantités, les prix unitaires clairement indiqués et le montant total.

Les informations facultatives incluent les conditions de paiement ou les délais de livraison. Pour les transactions internationales, l’ajout des Incoterms s’avère pertinent.

Exemple : Un exportateur de machines agricoles intégrera par exemple les termes FOB pour préciser les responsabilités logistiques.

Adaptation du contenu selon le secteur d'activité

Le contenu d’une proforma s’adapte naturellement à votre domaine d’expertise. Dans le BTP, vous insisterez sur les coûts des matériaux et les échéances de chantier. Un grossiste alimentaire mettra l’accent sur les conditions de conservation et les DLC.

L’adoption de solutions de facture électronique permet d’automatiser ces adaptations sectorielles. Les logiciels de facturation modernes proposent des factures électroniques préconfigurées pour l’import-export ou les services consultatifs, intégrant automatiquement les spécificités réglementaires.

Outils numériques pour génération automatisée

Les logiciels de facturation transforment la création de proformas en processus simple. Des solutions comme Pennylane génèrent des documents conformes en trois clics, avec numérotation automatique et suivi des modifications. Créer une facture sur ces systèmes permet d’éviter les erreurs de calcul tout en conservant l’historique des versions.

L’intégration avec les CRM modernes permet de puiser directement dans les données clients. Plus besoin de ressaisir les coordonnées, la description d’un produit ou les détails de la transaction – le système alimente automatiquement les champs requis, gagnant un temps précieux sur les transactions récurrentes.

Aspects juridiques et financiers

Valeur légale et limites

En droit français, la facture proforma ne figure pas parmi les documents commerciaux opposables. Le Code de commerce la considère comme une simple estimation préalable, dépourvue de force exécutoire. Son utilisation relève davantage des usages commerciaux que du cadre légal strict, on dit aussi que c’est une facture sans valeur.

Les risques apparaissent lorsqu’on tente de lui attribuer une portée contractuelle. Un fournisseur imprudent pourrait se voir réclamer l’exécution des termes d’une proforma mal rédigée, transformant une simple estimation en engagement non voulu. La prudence s’impose dans la formulation des conditions.

Contrairement à un devis signé qui engage les parties, la proforma reste modifiable jusqu’à validation finale. Cette flexibilité explique son succès dans les appels d’offres complexes, où les paramètres évoluent fréquemment avant contractualisation.

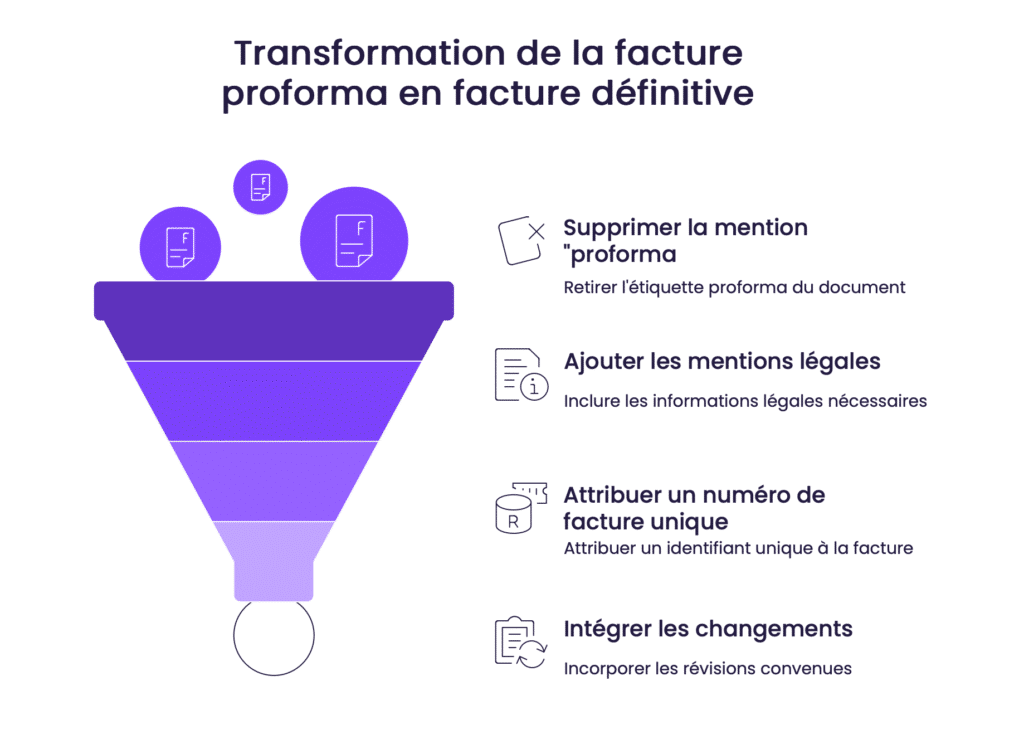

Conversion en facture définitive

La transformation d’une proforma en facture acquittée suit un protocole précis. Il suffit généralement de supprimer la mention « proforma », d’ajouter les mentions légales manquantes et d’attribuer un numéro de facture unique dans votre séquence chronologique.

Les écarts entre les deux documents doivent faire l’objet d’un avenant signé. Prenons l’exemple d’un prix matière première révisé : la facture finale intègre ce changement avec référence explicite à la proforma initiale, garantissant la traçabilité des modifications.

L’archivage des proformas relève de la bonne gestion commerciale plutôt que d’une obligation légale. Conservez-les minimum 3 ans avec leur facture définitive associée – cette précaution simplifie le règlement des litiges éventuels sur les termes initiaux de la transaction.

Contactez nos experts

Notre équipe d’experts est à votre disposition pour vous conseiller et vous accompagner dans la mise en œuvre de solutions adaptées à vos enjeux professionnels. Contactez-nous pour une consultation personnalisée.

Optimisation dans la pratique commerciale

Utilisation dans le négoce international

Dans les échanges intra-UE, la proforma sert principalement à valider les termes commerciaux avant expédition. On peut aussi utiliser une facture pro forma hors UE, elle devient alors un document clé pour le calcul des droits de douane. Un exportateur de pièces automobiles vers l’Allemagne l’utilisera différemment que pour un envoi au Brésil, où les contraintes douanières sont plus strictes.

| Zone | Exigence spécifique | Exemple |

|---|---|---|

| Union Européenne | Mention TVA facultative | Envoi France-Allemagne |

| Hors UE | Traduction officielle requise | Export Canada/Chine |

La gestion multilingue évite les quiproquos coûteux. Un exportateur de vins utilisera simultanément l’anglais pour les termes techniques et la langue locale pour les mentions légales. La Facture-X facilite cette adaptation grâce à ses champs prédéfinis traduisibles.

Négociation avec les institutions financières

Les banques exigent souvent une proforma pour évaluer les risques avant l’octroi de crédits. Un fabricant de machines-outils l’utilisera comme garantie partielle pour un prêt équipement. La clarté des échéances et des modalités de paiement détermine souvent le taux d’intérêt accordé.

Dans les appels d’offres publics, la proforma valide votre capacité à respecter le budget annoncé. Une entreprise de BTP l’intégrera à son dossier de soumission pour un marché de construction routière, démontrant sa maîtrise des coûts prévisionnels.

Erreurs fréquentes et correctifs

La confusion entre versions successives entraîne souvent des litiges. Un système de numérotation clair (PF-2024-001, PF-2024-002) permet de tracer les modifications. Évitez les références génériques comme « Dernière version » qui prêtent à confusion.

| Élément | Vérification |

|---|---|

| Mentions légales | Présence de "Facture Proforma" |

| Données client | Adresse exacte du destinataire |

| Devise | Indication claire (EUR, USD...) |

Mauvaise pratique : Ne jamais envoyer une proforma sans numéro unique : cela nuit au suivi interne et peut semer la confusion auprès du client.

Mise à jour et suivi

Révisez vos modèles semestriellement pour intégrer les évolutions réglementaires. Une entreprise de cosmétiques actualisera ses templates après chaque modification de la réglementation REACH sur les composants chimiques.

L’intégration avec les CRM modernes automatise le suivi des proformas en cours. Un commercial peut ainsi relancer un prospect 48h après envoi d’une estimation pour engager une transaction avec accès instantané à l’historique des modifications.

Conclusion

Vous maîtrisez désormais l’indispensable : la facture proforma structure vos échanges précontractuels sans engagement légal, diffère clairement d’une facture définitive par sa portée, et s’avère indispensable à l’international. Pour optimiser son usage, formalisez systématiquement les conditions commerciales et anticipez les ajustements. En intégrant ces bonnes pratiques, vous transformerez ce document informatif en levier stratégique pour des transactions sécurisées et fluides.

Un diagnostic initial de l’état des lieux permet d’identifier les problèmes existants et de fixer des priorités d’action. L’établissement d’un planning réaliste avec des jalons précis aide à structurer la démarche et à maintenir la dynamique du projet. La définition d’objectifs SMART (Spécifiques, Mesurables, Atteignables, Réalistes et Temporellement définis) constitue un autre pilier essentiel pour évaluer efficacement les progrès réalisés.

La gestion des erreurs sur une facture proforma est simple, car elle n'a aucune valeur légale ou comptable. Vous pouvez directement modifier la proforma erronée ou la remplacer par une version corrigée. Il n'est pas nécessaire de l'annuler.

La solution la plus courante consiste à créer une nouvelle facture proforma avec les informations correctes, en indiquant clairement qu'il s'agit d'une nouvelle version. Les erreurs n'ont aucun impact sur les analyses financières ou la comptabilité.

Pour archiver efficacement les factures proforma, utilisez des logiciels de facturation qui permettent un archivage numérique conforme. Bien que non obligatoire, la numérotation des factures proforma est recommandée pour faciliter le suivi. Indiquez également une date de validité pour éviter toute ambiguïté.

Conservez les factures électroniques sur un support informatique pendant au moins 3 ans, et tous les documents comptables pendant 6 ans. Transformer la facture proforma en facture classique facilite également le classement et la comptabilisation.

Bien qu'une facture proforma n'ait pas de valeur légale, elle doit comporter la mention « Facture proforma » de manière lisible et explicite. Elle doit inclure les mêmes informations qu'une facture standard, telles que l'identification du vendeur et de l'acheteur, la date d'émission, la désignation des biens ou services, la quantité, le prix unitaire et total, les taxes applicables et les conditions de vente.

Il est important de noter que la facture proforma sert d'estimation et n'engage pas les parties. Seule la facture définitive, émise après l'accord final, a une valeur légale et permet de demander un règlement.

Une facture proforma peut servir de base pour demander un acompte, même si elle n'a pas de valeur comptable ou juridique. Elle détaille les coûts anticipés et les termes de la transaction, permettant au client de connaître le montant de l'acompte demandé avant le début du projet. Elle formalise également l'accord entre les parties.

La facture proforma permet à l'acheteur de justifier une sortie d'argent vers le vendeur avant l'émission de la facture définitive. Cependant, une fois l'acompte reçu, il est nécessaire d'émettre une facture d'acompte en bonne et due forme pour comptabiliser la transaction.

Une facture proforma mal rédigée peut entraîner des malentendus et des litiges sur les termes de la vente, les prix, les quantités ou les délais de livraison. Elle peut également conduire à un refus de la commande si elle ne correspond pas aux attentes de l'acheteur ou si elle contient des erreurs.

Dans le cadre d'échanges internationaux, une proforma incorrecte peut entraîner des difficultés avec les autorités douanières, telles que des retards de dédouanement ou des amendes. Il est donc essentiel qu'elle contienne des informations précises et conformes aux exigences douanières.

La facture proforma, bien que n'ayant pas de valeur légale, doit inclure les mêmes informations relatives à la TVAqu'une facture classique. Cela comprend le numéro de TVA intracommunautaire du vendeur, le taux de TVA appliqué et le montant de la TVA. Elle peut être exigée pour justifier une exonération de TVA.

La TVA mentionnée sur une facture proforma n'est pas déductible et la facture proforma ne peut pas être enregistrée en comptabilité. Inclure les mentions relatives à la TVA assure une transparence totale et facilite les démarches administratives.

Essayez Pennylane gratuitement

Découvrez comment Pennylane peut transformer votre gestion financière avec un essai gratuit. Centralisez comptabilité et finances pour une vision claire et actualisée.