Table des matières

Comment réaliser un livre-journal pour son entreprise ?

La gestion des entreprises passe par l’élaboration et la tenue d’un certain nombre de documents comptables parfois obligatoires, notamment le grand livre, le livre d’inventaire et le livre-journal. De ces trois documents, il y a en a un qui est conçu pour un usage quotidien et qui est au cœur de la maîtrise économique et financière des opérations des entreprises. Il s’agit du livre-journal. Cet article s’intéressera justement à ce registre comptable dont on croît tout connaître. Qu’est-ce qu’un livre-journal ?

Qu’est-ce qui fait sa particularité parmi les livres comptables ? Quelles sont les règles, les méthodes ou les approches à adopter pour la réalisation efficace d’un livre-journal ? Toutes les réponses dans ce mini-dossier.

Qu’est-ce que le livre-journal ?

Également connu sous le nom de journal-comptable, le livre-journal fait partie des registres comptables obligatoires que doit tenir une entreprise sérieuse. Il s’agit d’un document comptable qui enregistre, de manière exhaustive, toutes les opérations de trésorerie (dépenses et recettes) réalisées par l’entreprise au cours d’un exercice comptable donné. Il recense par date et par opération :

- Les achats et les ventes de biens et de services ;

- Le paiement des dettes envers les fournisseurs ;

- L’encaissement des créances payées par les clients débiteurs ;

- Le remboursement des emprunts vis-à-vis des institutions financières ;

Selon les préférences de l’entreprise, le livre-journal peut-être manuel (sous format papier) ou électronique (sous format numérique). Dans tous les cas, le format de présentation n’est pas réglementé par la loi. Cela dit, si la tenue de ce document peut être prise en charge à l’interne par les comptables, plusieurs entreprises préfèrent faire superviser leurs documents comptables par des services spécialisés tels que la plateforme française Pennylane pour des raisons de sécurité.

En effet, que ce soit du côté des indépendants, des startups, des TPE ou des PME, le recours à ces plateformes de gestion de comptabilité pour la tenue de livre-journal s’est révélé très pratique avec le temps pour plusieurs raisons. En attendant d’aborder ces raisons, il est important de préciser si la tenue d’un livre-journal est obligatoire pour toutes les entreprises.

Toute entreprise doit-elle avoir un livre-journal ?

Le livre-journal fait partie des piliers de la gestion financière des entreprises. Sa tenue n’est pas facultative. Elle est obligatoire et doit être quotidienne, avec une séparation des opérations, en vertu des dispositions des articles R123-173 et R123-174 du Code de commerce. Toutes les entreprises enregistrées au Registre du Commerce et des Sociétés (RCS) ont pour obligation de tenir un livre-journal. Cette obligation concerne particulièrement :

- les entreprises assujetties à l’impôt sur les sociétés ;

- les entreprises ayant fait l’option de la déclaration contrôlée ;

- les entreprises fonctionnement au régime simplifié ;

- les entreprises fonctionnant au régime réel d’imposition.

Cela dit, en matière d’obligation de tenue du livre-journal, il y a des exceptions. Certaines catégories d’entreprises bénéficient d’une exemption de cette obligation et ne sont pas tenues de tenir ce document comptable. Il s’agit de :

- les microentreprises

- les autoentreprises

- les sociétés civiles immobilières non soumises à l’impôt sur les sociétés ou à la TVA ;

- les professions libérales inscrites à l’URSSAF et ne travaillant pas au sein d’une entreprise.

Ceci étant, le livre-journal n’est pas un document permanent. Chaque livre-journal est lié à un seul et unique exercice comptable. Il faut donc le clôturer à la fin de chaque exercice comptable. Cela ne veut cependant pas dire qu’un livre-journal clôturé n’est plus utile.

En effet, le Code de commerce, en son article L123-22, impose aux entreprises l’obligation de conserver chaque livre-journal clôturé pendant une période minimale de dix années après sa clôture. Ainsi, des équipes de l’administration fiscale ou de l’inspection du travail peuvent demander à une entreprise de présenter son livre-journal jusqu’à 10 ans après la fin d’un exercice comptable.

C’est pour cela que la plupart des entreprises préfèrent la conservation au format électronique. Ce format limite les risques de perte ou de dégradation du livre-journal, tout en rendant l’accès facile en cas de besoin urgent.

Les avantages de la tenue d’un livre-journal pour l’entreprise

S’il est vrai que la tenue d’un livre-journal est obligatoire pour certaines entreprises et pas pour d’autres, c’est une pratique essentielle pour une gestion comptable saine et fiable. En effet, le livre-journal recense chronologiquement, au jour le jour et de manière détaillée, chaque mouvement financier entrant et sortant.

Ce registre permet de suivre les opérations financières quotidiennes et de prouver la fiabilité et la régularité de la gestion comptable. Le chef de l’entreprise et d’autres responsables autorisés peuvent s’en servir pour retrouver les détails d’une opération financière réalisée et pour avoir une vue globale sur sa comptabilité.

L’existence d’un tel document dans l’entreprise facilite la gestion de l’activité en elle-même, puisqu’il devient plus simple de garder l’œil sur les entrées et les sorties d’argent et d’identifier les déséquilibres de trésorerie à temps. Ainsi, que l’on y soit soumis au regard de la loi ou pas, chaque entreprise devrait tenir un livre-journal, ne serait-ce que pour ses propres besoins.

Pennylane le logiciel de comptabilité nouvelle génération

Simplifiez votre comptabilité et votre gestion financière

Quel est le contenu du livre-journal ?

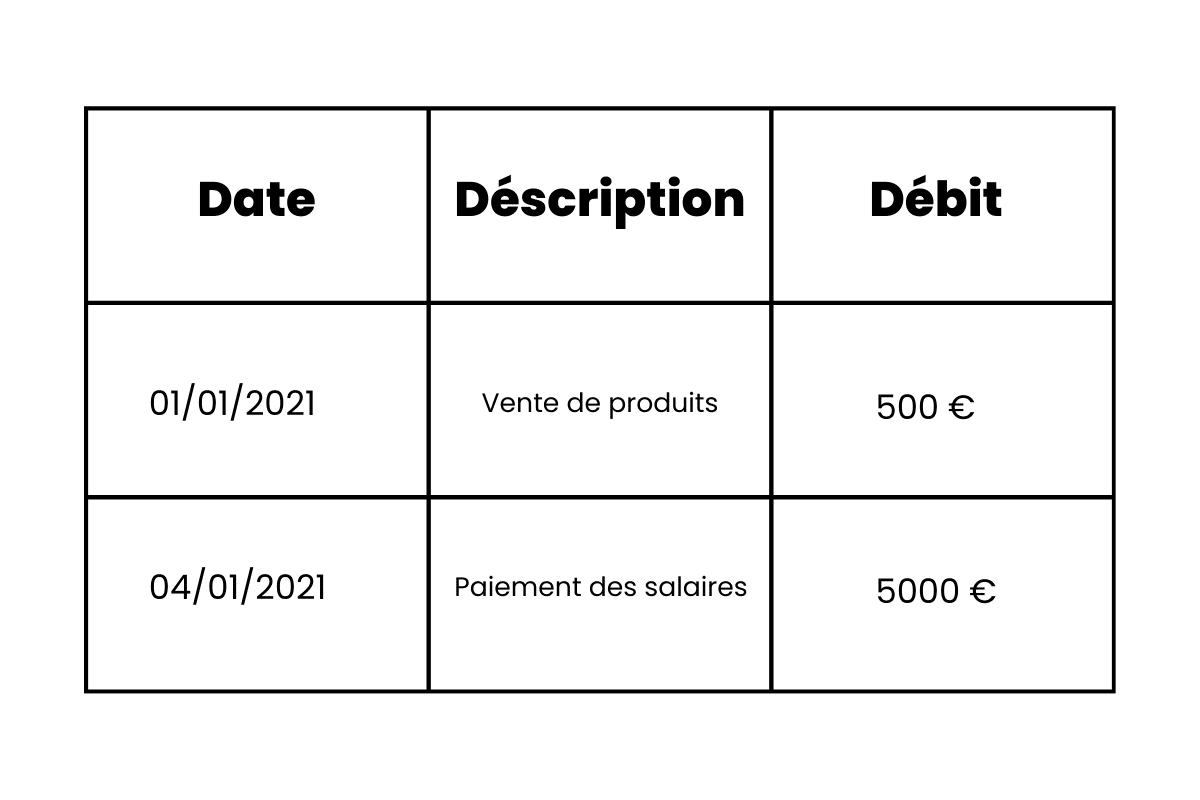

À la base, le livre-journal se présente sous la forme d’un tableau à six colonnes, chaque colonne étant destinée à enregistrer certaines informations caractéristiques de l’opération. Chaque flux financier entrant ou sortant se matérialise par des écritures comptables qui forment le système de codification propre à la comptabilité. À ces écritures comptables, un certain nombre de mentions obligatoires doivent cependant être ajoutées. Il s’agit de :

- La date à laquelle l’opération a été réalisée,

- Les numéros des comptes mouvementés (débité et crédité) en vertu de la nature de l’opération et en conformité avec le plan comptable général,

- Le libellé de l’opération réalisée (paiement de facture d’électricité ou honoraires d’un expert-comptable externe par exemple),

- Les références de la pièce comptable justifiant l’opération réalisée (factures, chèques, reçu, etc.),

- Le montant de l’opération à inscrire soit dans la colonne débit, soit dans la colonne crédit.

Ce sont ces informations qui permettent d’éditer le grand livre comptable, qui fait également partie des principaux registres comptables à tenir dans une entreprise enregistrée au registre de commerce. Le grand livre présente les informations par compte et non pas par opération comme c’est le cas avec le livre-journal comptable.

Comment réaliser un livre-journal ?

Pour réaliser un livre-journal, il faut faire un travail en amont. Il faut vérifier la quantité d’informations à traiter puis définir, sur la base de cette donnée, le type de journal, le format, le support et l’outil de réalisation appropriés. Mais tout commence par le format.

Le livre-journal : format papier ou format numérique ?

Pour être valable devant la loi, le livre-journal ne doit contenir aucune rature, aucun trou, aucun blanc et aucune rayure. La moindre altération invalide le registre devant l’administration fiscale. C’est pour cela que la tenue d’une version papier de ce registre peut parfois être fastidieuse et risquée. Seules les entreprises ayant des difficultés à avoir un ordinateur pour digitaliser la tenue de leur livre-journal peuvent se permettre le risque de s’en tenir à la version papier d’un livre-journal.

Dans la plupart des entreprises, le format numérique l’emporte sur le format papier. En effet, le format numérique permet d’éviter les ratures, les rayures et autres altérations. En effet, la correction des erreurs se fait plus facilement avec ce format qu’avec le papier. De plus, le stockage d’un registre en format digital réduit le risque de perte et rend son transfert sur d’autres supports numériques plus simple.

Beaucoup d’entrepreneurs optent aussi pour le format numérique pour gagner du temps et pour réduire les risques d’erreurs lors des entrées. Certaines conçoivent d’abord le registre avec Microsoft Excel, tandis que d’autres se procurent un logiciel de comptabilité et travaillent avec un expert-comptable externe pour garantir la fiabilité de leur gestion comptable. Ceci étant, il y a un facteur à prendre en compte : le profil de celui qui peut se charger de la conception du livre-journal.

Qui peut réaliser un livre-journal ?

La responsabilité de l’élaboration et de la tenue quotidienne d’un livre-journal incombe au comptable ou à l’expert-comptable. En effet, c’est une tâche purement technique qui doit s’entreprendre avec rigueur et précision. Pour cette raison, celui qui doit s’en charger doit justifier de :

- une bonne connaissance des règles générales relatives à la comptabilité des entreprises,

- une excellente maîtrise du fonctionnement du plan comptable,

- une connaissance des exigences de la législation.

Concrètement, il doit par exemple maîtriser le fonctionnement du principe de la déduction, de la collecte et de la déclaration de la TVA pour ne pas se tromper dans les calculs. De plus, outre la technicité requise, il faut une certaine expérience pour assurer une bonne tenue du livre-journal et sa conformité aux exigences légales en matière de comptabilité des entreprises.

Par ailleurs, une petite erreur lors de la saisie des écritures comptables peut compromettre l’ensemble de la comptabilité et créer des incohérences à plusieurs niveaux. Or, en comptabilité, certaines erreurs ou maladresses peuvent soumettre l’entreprise à des pénalités fiscales, voire pénales.

C’est pour cela qu’il faut être très vigilant dans la réalisation d’un livre-journal. Dans la mesure du possible, il est même recommandé d’en confier la réalisation ou la supervision à des structures de gestion comptable et financière telles que Pennylane.

Cette option permet de garantir un niveau élevé de conformité à la législation sans avoir à procéder au recrutement d’un expert à l’interne. Les plateformes de gestion comme Pennylane sont de précieuses solutions pour optimiser la gestion de la comptabilité et celle des pièces comptables. Elles proposent par exemple :

- l’édition, la personnalisation et le suivi de devis et de factures à partir d’un tableau de bord,

- l’ajout de solutions d’encaissement pour faciliter les paiements,

- l’importation de pièces comptables par simple photographie via smartphone,

- l’affiche de la trésorerie de l’entreprise pour un suivi plus précis du budget et une réduction des écarts.

Ces solutions proposent aussi la centralisation des flux financiers de l’entreprise, la réalisation d’intégrations avec les notes de frais, les logiciels de caisse, les banques, et d’autres fonctionnalités parfois très intéressantes.

Quelles sont les règles à suivre pour réaliser un livre-journal ?

Réaliser un livre-journal n’est pas la mer à boire. Il faut juste s’assurer de noter toutes les opérations réalisées par l’entreprise et les enregistrer dans la devise nationale du pays de localisation du siège social de l’entreprise. Les opérations doivent être enregistrées au jour le jour.

Ainsi, même si une opération comptable dure plusieurs jours, son enregistrement doit porter sur une date et non sur une période entière. Chaque opération doit être enregistrée avec sa date respective, sachant que les plus anciennes viennent avant les plus récentes.

D’autre part, le livre-journal se remplit en classant les opérations, soit dans la colonne débit, soit dans la colonne crédit, en fonction de leur nature. Par exemple, les dépenses et les sorties d’argent s’enregistrent dans la colonne crédit. Les ventes et les recettes d’argent s’enregistrent dans la colonne débit.

En vertu du principe de la partie double, le total crédit doit être égal au total débit pour chaque opération comptable. Ceci étant, il faut aussi savoir le type de journaux comptables dont on a vraiment besoin avant de se lancer.

Les 4 différents types de livres-journaux comptables

Il existe deux grands types de livres-journaux. On distingue le livre-journal ordinaire qu’on appelle techniquement “le livre-journal centralisateur” et les livres-journaux auxiliaires. On désigne ces derniers par le vocable “auxiliaire” parce qu’ils se rapportent tous au livre-journal centralisateur et facilitent la saisie des opérations comptables.

Ce sont des registres qui, en fonction du titre qui leur est donné, regroupent les opérations comptables par thématique. Ces versions spécialisées du livre-journal ordinaire aident à rendre la comptabilité plus transparente et à retrouver des opérations plus rapidement.

C’est la réunion des informations issues des journaux comptables auxiliaires qui permet d’avoir le livre-journal centralisateur. On peut créer autant de livres-journaux auxiliaires que l’on souhaite, en fonction des besoins de l’activité ou de la complexité de la comptabilité. Cela dit, les livres-journaux auxiliaires se déclinent en plusieurs catégories. On distingue :

Le journal des achats

Le journal des achats enregistre toutes les opérations d’achats réalisées par l’entreprise. On y retrouve donc les achats de biens mobiliers (achat d’un bureau) ou immobiliers (acquisition d’un bâtiment) ainsi que les achats de services (loyer, frais de communication, frais de publicité, frais d’abonnement à un fournisseur de services internet, etc).

Le journal des ventes

Le journal des ventes enregistre toutes les ventes de biens ou de services effectuées par l’entreprise et retrace les données contenues sur la facture établie et délivrée au client.

Le journal de trésorerie

Le journal de trésorerie répertorie tous les mouvements liés à la trésorerie de l’entreprise. Les deux principaux comptes qui sont mouvementés dans le cadre de la tenue de ce livre sont le compte caisse et le compte banque qui font partie de la classe 5 du plan comptable général. On y enregistre par exemple les opérations d’encaissement de créances clients ou de remboursement de dettes fournisseurs et des emprunts financiers.

Il faut noter que certaines entreprises choisissent de scinder le journal de trésorerie en deux afin de mieux générer la comptabilité de trésorerie. Ces dernières créent un journal de caisse et un journal de banque pour enregistrer séparément les flux bancaires et ceux liés à la caisse.

Un journal des opérations diverses

Ce livre-journal auxiliaire enregistre toutes les opérations qui ne se classent pas parmi les opérations ordinaires et qui ne peuvent donc pas se répertorier dans les autres journaux comptables, particulièrement le journal de trésorerie. Il s’agit par exemple des opérations relatives à la TVA, aux écritures de bilan, etc.

Il est important de préciser que contrairement aux livres-journaux principaux, les livres-journaux auxiliaires ne sont pas obligatoires. Ils n’ont aucune valeur légale ou formelle. En cas de contrôle financier de l’administration fiscale par exemple, seul le livre-journal est demandé. C’est pour cela qu’il faut nécessairement retranscrire tous les mouvements financiers enregistrés dans le livre financier dans un livre-journal.

Pennylane le logiciel de comptabilité nouvelle génération

Simplifiez votre comptabilité et votre gestion financière

Quel outil utiliser pour réaliser un livre-journal comptable ?

Si le législateur n’a pas prévu un format spécifique pour le journal comptable, il n’a pas non plus prévu un modèle. Le comptable est donc libre de le réaliser de la manière qui lui convient le mieux, à condition que les exigences générales relatives aux mentions soient respectées. Cependant, le sérieux d’un entrepreneur se lit dans la qualité de sa comptabilité et dans la rigueur dont il fait preuve dans la tenue de ses registres comptables.

Ainsi, le choix d’un outil pour réaliser un livre-journal est un choix important pour une bonne gestion de la comptabilité. À cet effet, trois principaux choix s’offrent à qui souhaite se lancer dans l’aventure entrepreneuriale.

Les logiciels de comptabilité

Le principal avantage des logiciels de comptabilité, c’est leur capacité à garantir la conformité aux exigences légales et leur multifonctionnalité. Avec les logiciels de comptabilité, le chef d’entreprise économise du temps qu’il peut consacrer à des tâches moins redondantes.

En effet, tenir la comptabilité tout en supervisant l’évolution de l’activité d’une entreprise peut être très chronophage et provoquer une surcharge mentale. Le logiciel de comptabilité automatisée, sécurise et fiabilise les opérations de saisie et d’édition et assure l’équilibrage algébrique des écritures comptables.

Ainsi, si une opération comptable enregistrée viole le principe de la partie double par exemple, l’appareil empêche l’éditeur de sortir du journal et lui fait remarquer l’erreur. Ces outils permettent donc de produire des journaux comptables exacts, sans blanc et sans altération, car ils sont paramétrés à la conception ou à l’installation pour garantir la fiabilité du processus comptable. La sécurité juridique qu’offre cette option permet de rentabiliser son coût avec le temps.

Les logiciels de comptabilité sont aussi de puissants outils pour communiquer avec un expert-comptable externe à distance. Une simple fonctionnalité intégrée à ces outils permet à l’expert-comptable d’avoir accès au livre-journal et aux autres données comptables de l’entreprise à distance, c’est-à -dire sans avoir à se déplacer vers l’entreprise.

Dans certains cas, il suffit d’exporter le livre-journal par exemple et de l’importer dans la solution de l’expert-comptable. Dans les deux cas, le professionnel peut superviser la comptabilité de l’entreprise à distance et avec un minimum de difficultés.

Cela dit, il faut garder à l’esprit que le choix d’un logiciel de comptabilité crée une certaine dépendance de l’entreprise vis-à-vis de l’éditeur du logiciel et la soumet aux limites des versions du logiciel qu’il possède. Il faut donc choisir son logiciel avec soin, car il n’est pas aussi simple de changer de logiciel de comptabilité comme on pourrait changer de fournisseur d’électricité.

Les tableurs Excel

De toute évidence, Excel fait partie des outils les plus simples pour créer un livre-journal. Très pratique, le logiciel offre d’intéressantes fonctionnalités pour la gestion de la comptabilité. Plusieurs entrepreneurs ont déjà fait l’expérience de cet outil. Quand on sait bien le manipuler, il peut être d’une aide très précieuse. Il suffit de connaître les règles comptables générales et s’assurer de prévoir une méthode d’archivage des pièces comptables justificatives liées à chaque opération.

Cela dit, il est important de dire que les tableaux Excel créent un risque élevé d’erreurs et d’inexactitude. De plus, à partir d’un certain volume de données, il devient très difficile de gérer des données sur Excel. Pour une comptabilité sécurisée, il est préférable d’opter pour des alternatives plus sûres comme les logiciels de comptabilité. Pour ceux qui préfèrent, les applications mobiles de comptabilité représentent également une alternative à étudier.

Les applications mobiles

Tenir sa comptabilité est aujourd’hui à la portée de tous les entrepreneurs. En effet, en dehors des logiciels de comptabilité qui exigent que l’on ait toujours accès à un ordinateur, il existe aussi des applications mobiles de comptabilité accessibles à partir des smartphones Android et iPhone qui jouent presque le même rôle.

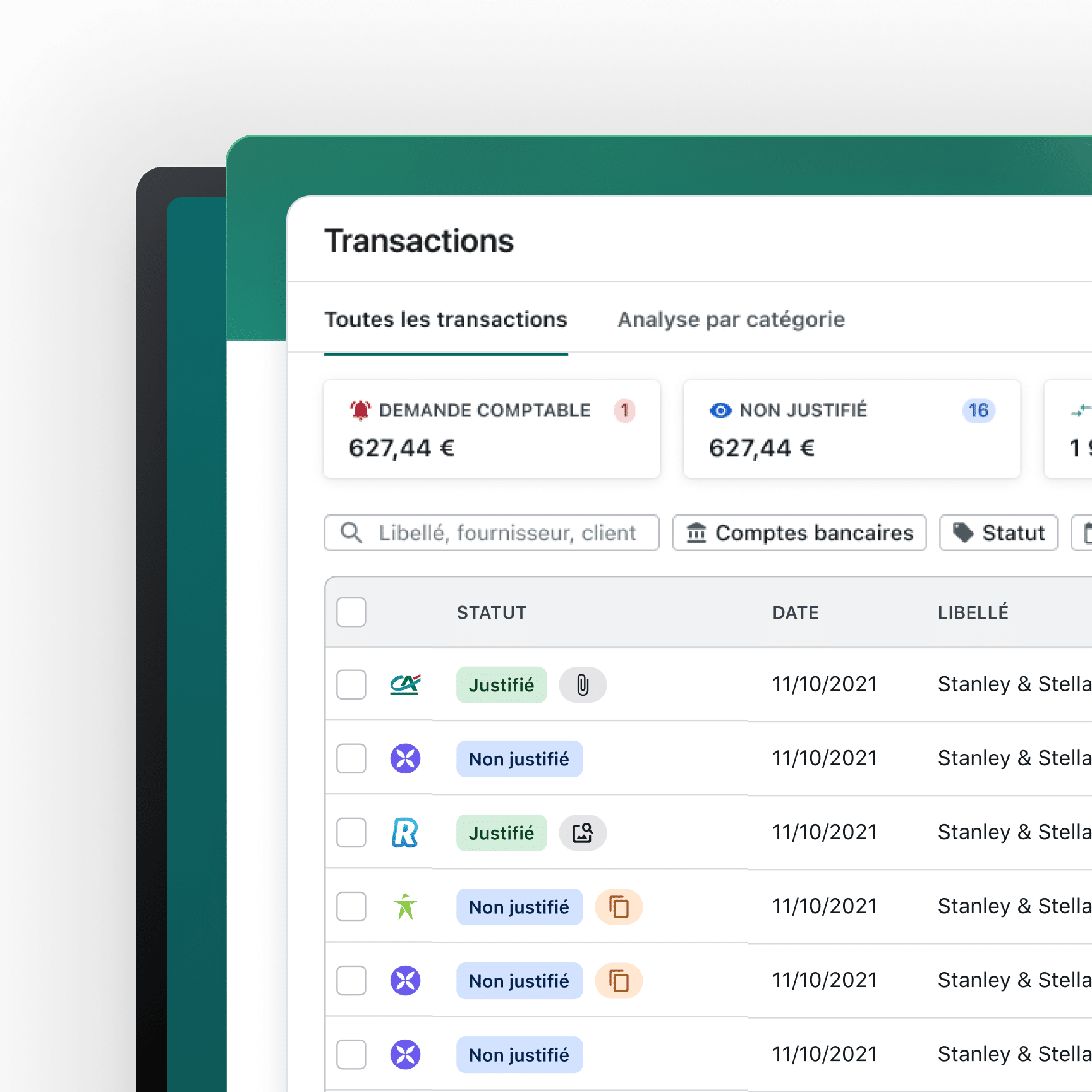

C’est le cas de l’application Pennylane qui est un outil SaaS accessible aussi bien sur PC via un navigateur que sur smartphone. Ces applications sont souvent téléchargées sur Play Store ou Apple Store et permettent d’avoir accès à une interface intelligente via laquelle l’entrepreneur peut communiquer et collaborer efficacement avec leur expert-comptable à distance. C’est une option très pratique. Les factures délivrées ou reçues peuvent être déposées en ligne ou transmises via e-mail.

L'Intégration révolutionnaire de Pennylane dans la tenue du Livre Journal

Dans le monde dynamique de la comptabilité moderne, l’efficacité et la précision sont primordiales. C’est là que Pennylane, un logiciel de comptabilité innovant, s’impose comme un outil incontournable pour la tenue du livre journal. Ce logiciel révolutionne la manière dont les comptables et les entreprises gèrent leurs transactions financières quotidiennes.

Saisie Automatique et Intuitive

Pennylane permet une saisie des écritures comptables rapide et intuitive. Grâce à son interface utilisateur épurée, les données sont facilement saisies, réduisant ainsi les erreurs humaines et économisant un temps précieux. Cette fonctionnalité assure que chaque transaction est enregistrée avec précision dans le livre journal, formant ainsi la base solide pour toutes les opérations comptables.

Intégration des Flux Bancaires

L’un des plus grands atouts de Pennylane réside dans sa capacité à intégrer directement les flux bancaires. Cette intégration automatise le processus de rapprochement bancaire, garantissant que toutes les transactions sont reflétées dans le livre journal en temps réel. Cette synchronisation continue offre une vue d’ensemble précise de la situation financière de l’entreprise.

Rapports et Analyses Approfondies

Pennylane ne se limite pas à la saisie des données ; il fournit également des outils d’analyse puissants. Les utilisateurs peuvent générer des rapports détaillés, offrant des insights précieux sur les tendances financières et les performances de l’entreprise. Cette capacité d’analyse rend le livre journal non seulement un registre de transactions, mais aussi une source de renseignements stratégiques.

Conclusion

En clair, on retient que la tenue d’un livre-journal est au cœur du suivi de la trésorerie des entreprises. C’est la plupart du temps une obligation légale qui requiert le respect d’un certain nombre de règles très strictes. Les tableurs Excel permettent de réaliser des livres-journaux, mais perdent en efficacité à partir d’un certain volume de données.

La solution la plus souvent utilisée actuellement, ce sont les logiciels de comptabilité et les applications mobiles de comptabilité. Les entrepreneurs y recourent de plus en plus pour créer des livres-journaux et les faire superviser par des experts comptables à distance. C’est cela la principale garantie de sa conformité aux exigences légales et aux principes comptables.

Pennylane le logiciel de comptabilité nouvelle génération

Simplifiez votre comptabilité et votre gestion financière