Table des matières

Les journaux comptables : pourquoi et comment les tenir à jour ?

Les journaux comptables sont à l’entrepreneur ce que le journal de bord est au capitaine d’un bateau. Ils sont obligatoires d’un point de vue légal, et permettent de suivre la santé financière de votre entreprise.

Exécutée manuellement, cette tâche peut s’avérer très contraignante et les erreurs de saisie sont fréquentes.

Dans cet article vous découvrirez également un outil qui a révolutionné la gestion de la comptabilité de plus de 50000 entreprises…

Qu'est-ce qu'un journal comptable ?

La tenue d’un journal comptable est une obligation légale pour toute entreprise, excepté pour les autoentrepreneurs.

Il s’agit d’un document, sur lequel sont reportées quotidiennement toutes les opérations financières effectuées par la société au cours d’un exercice comptable. Les journaux comptables doivent respecter l’ordre chronologique des opérations.

Les règles à respecter pour une bonne tenue des journaux comptables

Les journaux comptables doivent respecter certaines règles de conformité. Rigueur et formalisme sont de mise.

Un certain nombre d’éléments obligatoires doivent figurer sur chaque entrée d’un journal comptable, à savoir :

- La date de l’opération ;

- Le numéro du compte concerné par la ligne ;

- Le libellé de l’écriture comptable ;

- Le numéro de la pièce comptable associée ;

- Le montant de l’opération, inscrite au crédit ou au débit.

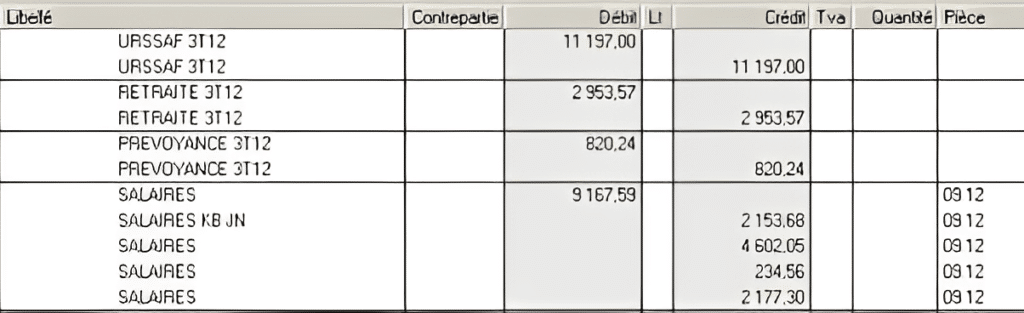

Les journaux comptables se présentent sous la forme de tableaux.

Il est important de réserver une colonne suffisamment grande pour les libellés :

- À gauche figurent les colonnes du numéro de compte mouvementé et du numéro de la pièce comptable associée.

- À droite, deux autres colonnes : celle du débit et celle du crédit.

Le total de ces deux dernières doit s’équilibrer : la somme des crédits est égale à la somme des débits.

Comment mettre en place et tenir un journal comptable ?

À l’heure du tout numérique, les journaux comptables manuscrits se font rares, mais ils demeurent autorisés par la législation. En revanche, les blancs et les ratures sont interdits. C’est pourquoi nous vous recommandons vivement d’opter pour le format numérique.

Il est tout à fait possible de tenir votre journal comptable avec une solution homemade. Lorsque j’ai démarré comme solopreneur, j’ai opté pour un tableau Excel !

Néanmoins, le côté fastidieux et les erreurs de saisie (ainsi que le temps passé à retrouver mes étourderies) m’ont peu à peu amené à expérimenter Pennylane.

Les journaux comptables auxiliaires

À la différence du grand livre, où les informations sont classées par comptes, le journal comptable présente les opérations par ordre chronologique.

Pour faciliter la saisie, la plupart des entreprises déclinent leur comptabilité en journaux comptables auxiliaires, qui permettent de classer les opérations selon leur nature.

On distingue 5 grandes catégories de journaux comptables :

- Le journal général

- Le journal des ventes

- Le journal des achats

- Les journaux de trésorerie

- Le journal des opérations diverses

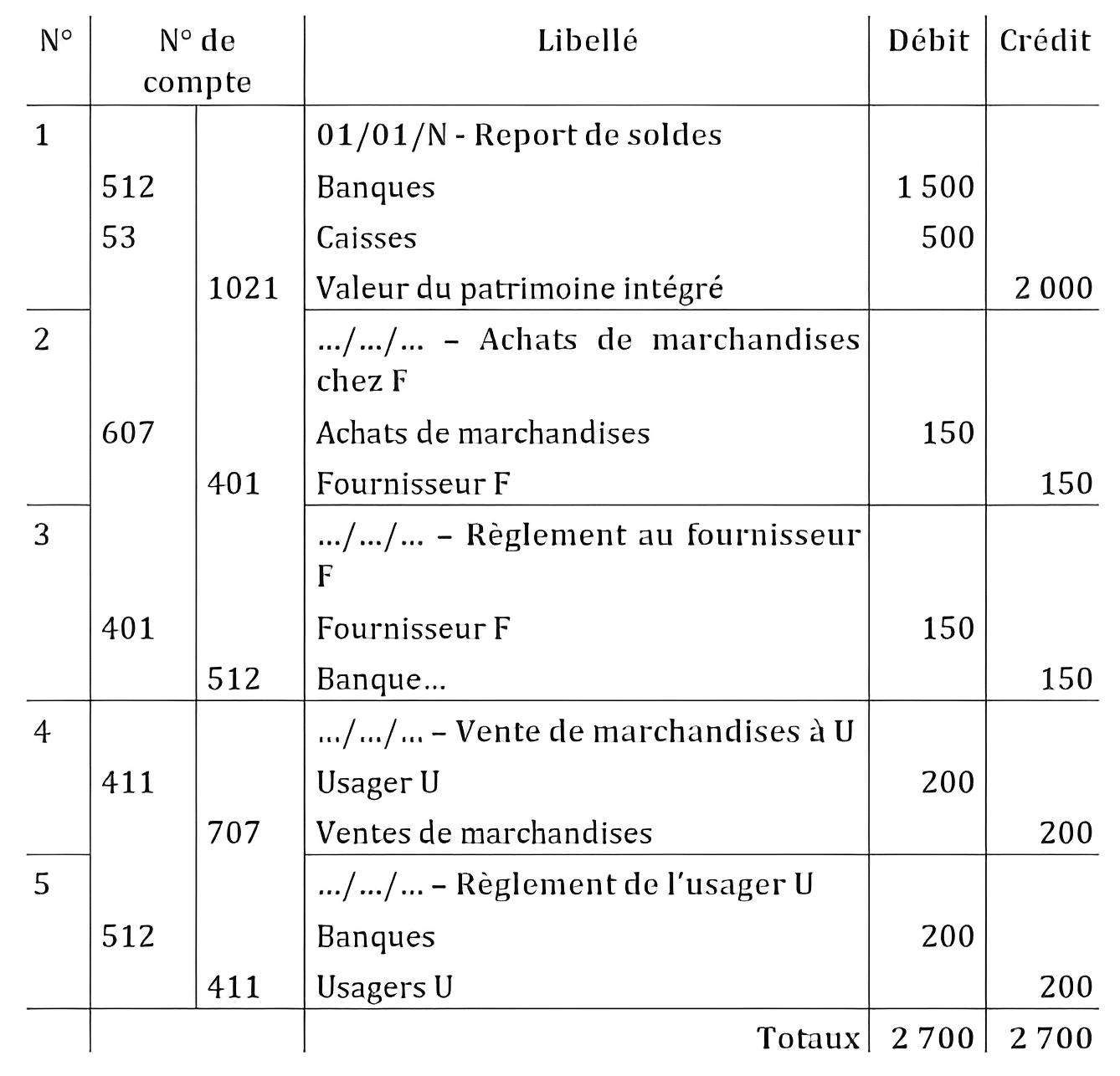

Le journal général

Également appelé journal principal ou livre journal, le journal général est la pièce comptable absolument indispensable aux yeux de la loi. Il vous sera réclamé lors de tout contrôle. Ce document centralise les entrées de tous les journaux comptables auxiliaires.

Le journal des ventes

Le journal des ventes regroupe les écritures comptables des ventes effectuées par l’entreprise. Il fait appel essentiellement à 3 types de comptes.

- Le compte client (411) ;

- Les comptes de produits (754, 758, 761, 762, etc.) ;

- Le compte de TVA collectée (44571).

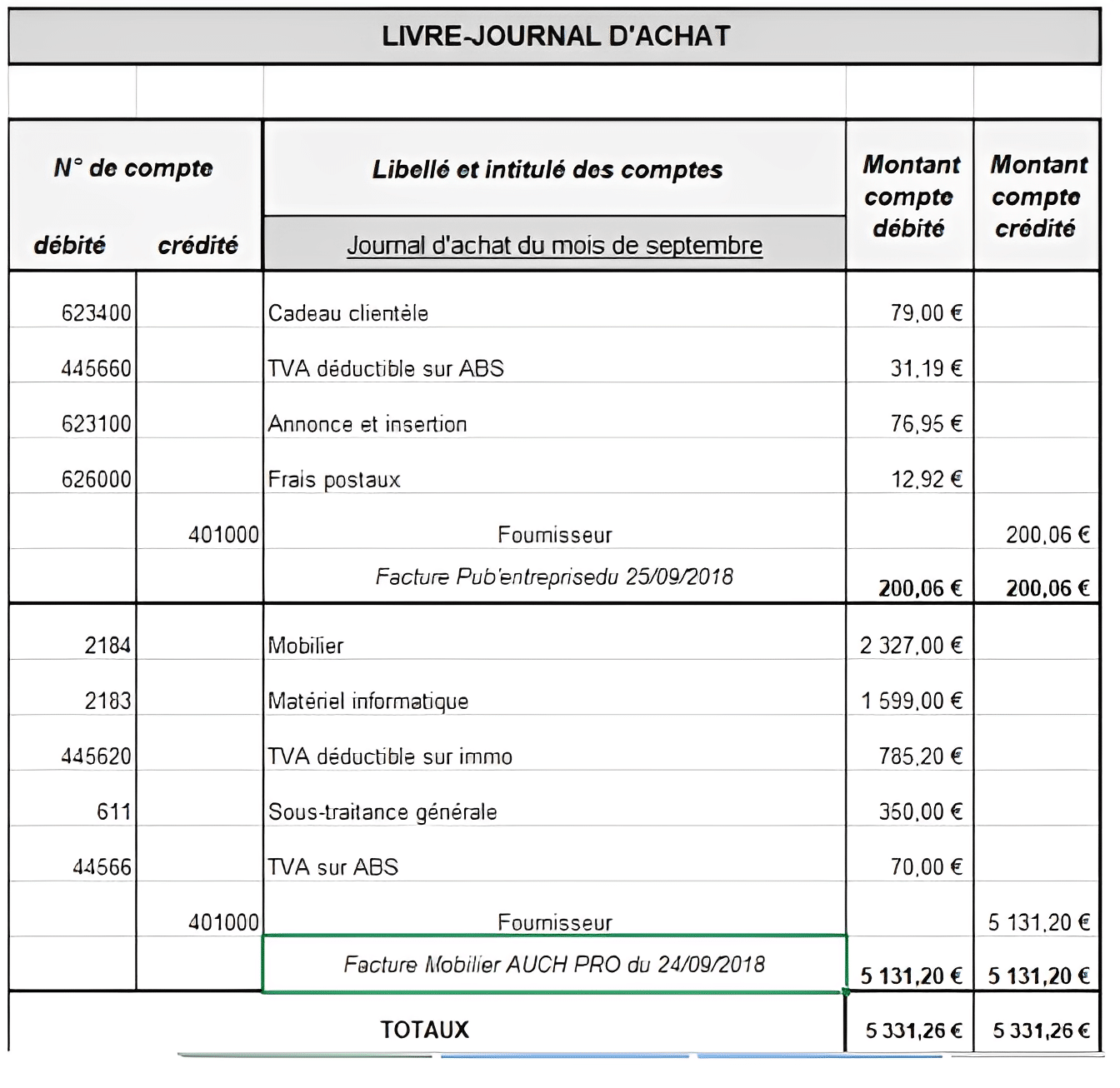

Le journal des achats

Le journal des achats rassemble tous les mouvements relatifs aux achats et aux frais généraux de l’entreprise. Une multitude de comptes comptables y sont rattachés.

Voici les plus courants :

- Matières premières (601)

- Notes de frais (625)

- Petit équipement (6063)

- Entretien et réparations (615)

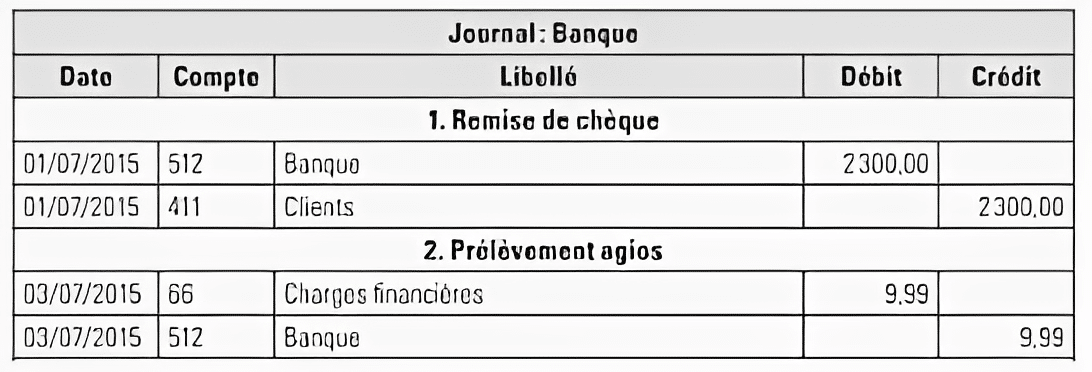

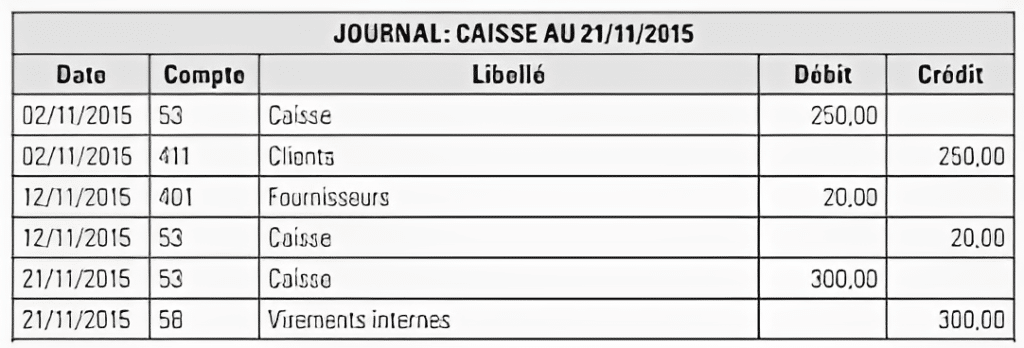

Le journal de trésorerie

Le journal de trésorerie se décompose en 2 sous-entités principales : le journal de banque et le journal de caisse. (Prévoir un journal par caisse) Ces journaux comptables utilisent essentiellement des comptes de bilan.

- Compte de trésorerie (519)

- Encaissements et décaissements en espèce (53)

- Encaissement des créances (411)

- Règlement de dettes (16)

Le journal des opérations diverses

Le journal des opérations diverses (OD) permet d’enregistrer les mouvements concernant la TVA, les provisions, les salaires ou encore les écritures rectificatrices relatives aux erreurs de saisie.

Les autres journaux

Une mise en place facile de vos journaux comptable avec Pennylane

5 conseils pour éviter les fraudes

La cybercriminalité est aujourd’hui un vrai danger pour les entrepreneurs. En 2021, 66 % des entreprises françaises ont subi au moins une tentative de fraude. Le risque de fraude interne est également bien présent, notamment sur les notes de frais, la TVA ou les RIB.

Ces trois éléments sensibles peuvent être modifiés ou falsifiés. Il est donc indispensable de se prémunir des risques de fraude.

- Mettre en place un système de double contrôle. (Par le directeur financier, puis par le directeur général, par exemple…)

- S’appuyer sur les outils de gestion tels que Pennylane, et instaurer des niveaux d’accès pyramidaux.

- Sensibiliser l’ensemble des collaborateurs au risque de fraude.

- Garder la main sur les transferts et la signature des chèques.

- Changer régulièrement les mots de passe.

Gestion des notes de frais

Les règles pour une bonne gestion des notes de frais.

Les notes de frais étant parfois sujettes à controverses, il est important de respecter certaines règles pour leur enregistrement et préserver une gestion financière optimale.

Avant d’effectuer un achat, le collaborateur doit être en mesure de déterminer sans équivoque si cette dépense est faite dans l’intérêt de l’entreprise.

C’est pourquoi il convient d’élaborer une politique de dépenses et d’achats transparente, détaillant les conditions de remboursement de chaque élément.

On distingue 5 types de dépenses pour les notes de frais :

- Les frais de déplacement (billets, titres de transport, locations de voiture) ;

- Les indemnités kilométriques (si le salarié utilise son véhicule personnel dans le cadre de ses fonctions) ;

- Les frais de repas ;

- Les frais d’hébergement ;

- Les autres frais (comme les achats de matériel en déplacement et dépenses liées à la mission ne rentrant pas dans les catégories ci-dessus).

Les justificatifs de paiement originaux relatifs aux notes de frais doivent être conservés par le service comptabilité au moins 10 ans.

Voici les conditions pour que les frais soient déductibles de la TVA :

- La note de frais respecte la politique de dépenses et d’achats de l’entreprise et entre dans le champ d’action de la TVA déductible.

- La note de frais est accompagnée de la facture originale rédigée au nom de l’entreprise comportant les différentes mentions obligatoires (date, prix HT, etc.).

Conseils et astuces pour faciliter la gestion des notes de frais

Les notes de frais sont généralement inscrites dans le journal des achats. (Ou dans le journal des opérations diverses, si les dépenses sont minimes.)

Voici les 4 étapes pour comptabiliser une note de frais :

- Enregistrer la note de frais dans le journal des achats (ou des OD) ;

- Débiter les comptes de charges correspondants ;

- Débiter le compte de TVA déductible ;

- Créditer le compte du collaborateur.

Ce processus de comptabilisation est long et fastidieux. Aussi, il est indispensable de faire preuve de vigilance. Car l’erreur de saisie, aussi sournoise que courante, guette chacune de vos lignes d’écriture comptable…

C’est pourquoi nous vous recommandons de doter votre service comptabilité d’outils numériques collaboratifs tels que Pennylane. Ce logiciel de numérisation de données garantit sécurité et efficacité à chaque étape du processus.

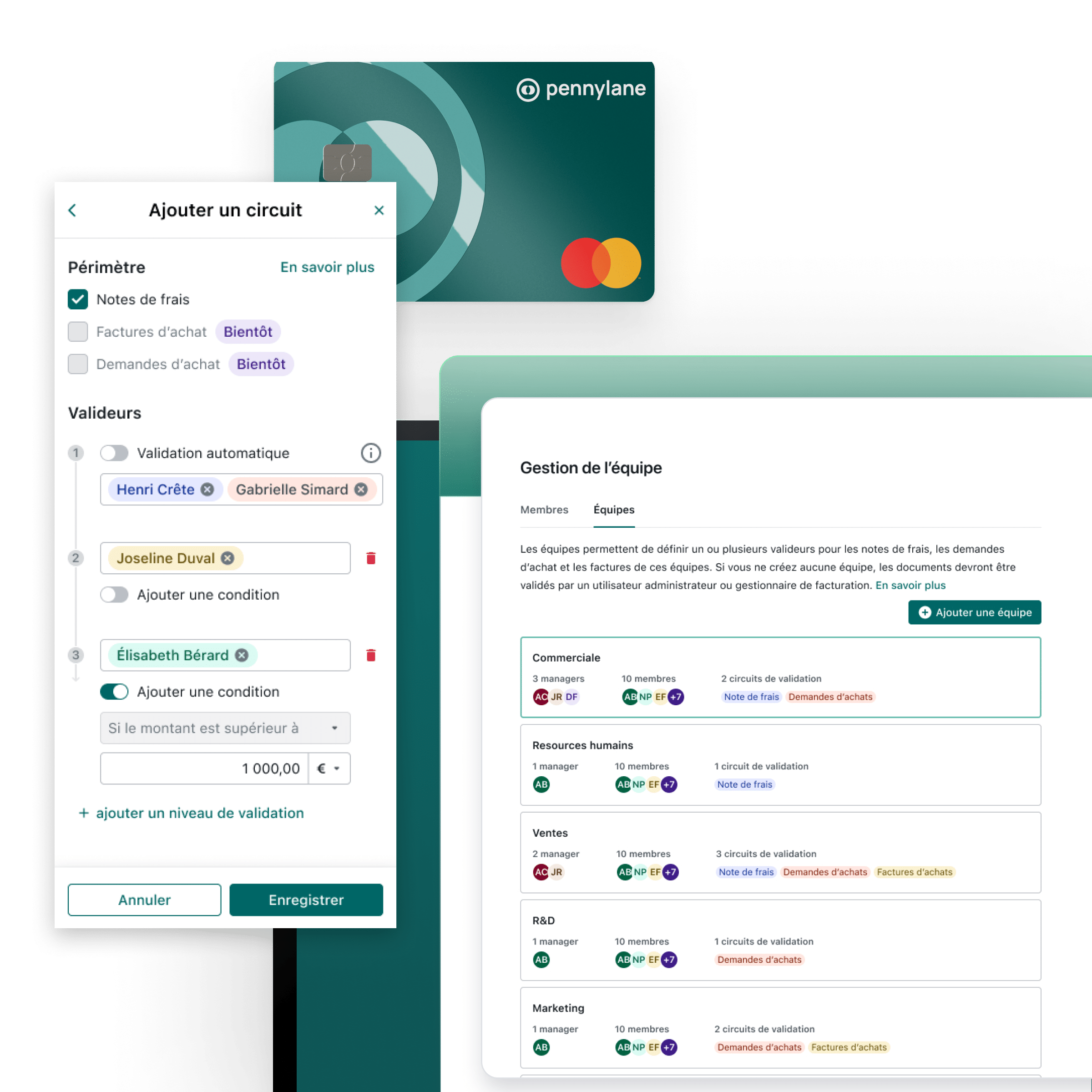

Pennylane : la solution clé en main pour comprendre et gérer vos journaux comptables

Optimisez votre gestion comptable avec Pennylane. Tout a été pensé pour vous faciliter la transition.

Intégration avec d'autres outils

Pennylane se connecte à tous vos outils métiers pour simplifier la récupération de vos flux et la gestion de votre activité.

Ainsi, il est possible d’importer des documents au format Excel ou CSV depuis le module d’import.

De même, n’importe quel outil non intégré dans ce module peut être raccordé via son connecteur Zapier ou Make.

Automatisation des saisies

Du rapprochement de vos factures de ventes au traitement de vos transactions bancaires, Pennylane vous permet d’automatiser un maximum la saisie de vos opérations dans les journaux comptables. Un atout indéniable pour votre service comptabilité !

Interface intuitive

La navigation dans vos dossiers, le paramétrage de vos préférences, la communication entre collaborateurs, ainsi que l’accès à l’interface client sont grandement facilités. L’expérience utilisateur est au centre des préoccupations de Pennylane.

Accès en temps réel

Pennylane, plateforme de gestion tout-en-un, réunit vos finances, votre comptabilité et votre compte pro en un seul et même endroit. Vous avez accès en temps réel à toutes vos données financières, bancaires et comptables.

Vous l’aurez compris, Pennylane est l’outil indispensable pour tenir une comptabilité rigoureuse, limiter les risques d’erreur de saisie, et optimiser votre temps de travail.

Nous espérons vous avoir aidé a comprendre que la transition vers cette plateforme tout-en-un est un gage d’efficacité, mais également de crédibilité pour votre entreprise.

Testez Pennylane maintenant !

Simplifiez votre comptabilité et votre gestion financière