Table des matières

Crédit management : Optimisez votre stratégie financière

Dans un environnement hautement concurrentiel, l’un des principaux objectifs de l’entreprise est de mettre en place un système efficace de gestion du fonds de roulement. L’état et la gestion des comptes clients jouent un rôle important dans ce système, et une politique de crédit de haute qualité maximisera les flux de trésorerie et minimisera les risques. Le crédit management est une pierre angulaire de la gestion financière d’une entreprise, permettant un contrôle précis sur les flux de trésorerie et les engagements financiers.

La gestion du crédit est un aspect essentiel de toute entreprise qui vend des biens ou des services à crédit. Il englobe les processus et procédures utilisés pour garantir le paiement dans les délais des produits et/ou services tout en réduisant le risque de retard de paiement ou de défaut. Également, la gestion comptable, en englobant le suivi des créances et des dettes, est au cœur du crédit management, assurant l’équilibre financier de l’entreprise.

Dans cet article, nous explorerons les stratégies de gestion du crédit que les entreprises peuvent mettre en œuvre pour gérer le risque de crédit, augmenter les flux de trésorerie et améliorer la rentabilité . Comprendre ces stratégies peut vous aider à prendre des décisions éclairées et à atténuer les risques liés au crédit dans votre organisation.

Qu’est-ce que le crédit management ?

Le terme gestion du crédit vient à l’origine de l’anglais « credit management » et désigne la gestion des prêts qu’une entreprise accorde ou contracte. Il s’agit d’un élément essentiel de la gestion financière et comprend divers processus visant à garantir que les prêts sont gérés efficacement et que le risque de crédit est minimisé.

Les retards de paiement et les situations de défaut de paiement surviennent à une fréquence alarmante ; il est essentiel pour la santé financière de votre entreprise de les minimiser. Les clients qui ne paient pas leurs factures ou qui tardent à payer peuvent directement mettre en péril la survie de votre entreprise. C’est pourquoi il est important de disposer d’un système de gestion du crédit.

De nombreuses entreprises ont du mal à évaluer et suivre correctement la solvabilité des nouveaux clients. Et lorsque l’on fait affaire avec des clients étrangers, la gestion du risque client devient encore plus complexe car elle peut être difficile à interpréter et à s’appuyer sur les informations utilisées par les pays étrangers pour mesurer la solvabilité.

Il est indispensable de relever ce défi : une faillite commerciale sur cinq parmi les petites et moyennes entreprises est due à des clients qui ne respectent pas leurs factures. Et même si les moyennes et grandes entreprises sont mieux équipées pour absorber une perte sur créance irrécouvrable , les événements de non-paiement peuvent néanmoins détruire leurs bénéfices et gâcher leurs plans de croissance.

En employant des procédures efficaces de gestion du crédit, vous pouvez aider votre entreprise à générer les revenus auxquels elle a droit et à assurer la continuité de ses activités à long terme.

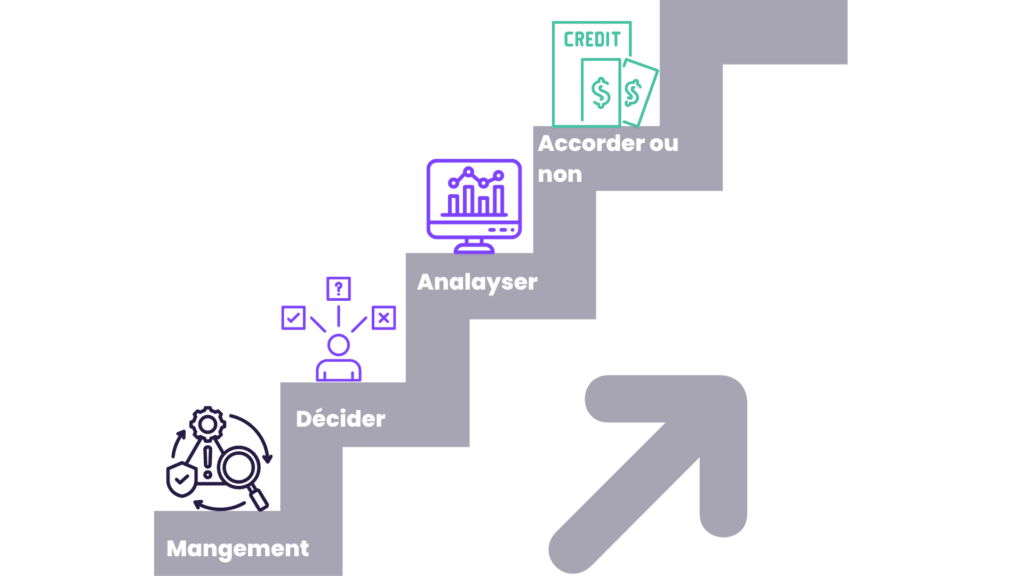

- La première tâche importante en matière de gestion du crédit est de décider à qui l’entreprise accordera un prêt et à quelles conditions cela se fera. Les taux d’intérêt, les conditions de remboursement et les exigences en matière de sécurité sont ici importants.

Cependant, avant le processus d’attribution proprement dit, un test de solvabilité doit également être effectué : l’entreprise évalue la stabilité financière du client potentiel sur la base de facteurs pertinents tels que la solvabilité ou d’autres informations financières pertinentes.

- L’étape suivante consiste à analyser le risque respectif en cas d’un éventuel défaut de paiement ou de non-respect d’une obligation de remboursement de la part du client – car c’est la seule façon de prendre des mesures appropriées pour contenir au mieux ce risque éventuel.

Dès qu’une demande correspondante a été approuvée, il est désormais important de veiller à ce que le respect de tous les accords contractuels soit régulièrement contrôlé lors des transactions commerciales en cours (monitoring). Si des irrégularités de paiement surviennent néanmoins, d’autres mesures doivent être prises, par exemple sous la forme d’une procédure de recouvrement de créances ou même d’une restructuration du prêt en question.

Par ailleurs, la gestion du crédit vise également à gérer les risques globaux d’une entreprise concernant ses prêts. Cela peut se faire, par exemple, en diversifiant les risques ou en fixant des limites et des stratégies de couverture.

Une gestion efficace du crédit est particulièrement essentielle pour les banques et les institutions financières, car elles gèrent d’importants capitaux sous forme de prêts. Mais les entreprises d’autres secteurs peuvent également en bénéficier : grâce à l’octroi ciblé de crédits à la clientèle, elles devraient augmenter leur chiffre d’affaires afin de pouvoir stimuler la croissance de leur propre activité. En adoptant une approche professionnelle dans toutes les démarches liées au crédit, vous pouvez contribuer de manière significative à maintenir les pertes financières au minimum et à garantir ainsi une stabilité à long terme. En France, les entreprises se préoccupent un peu moins de la gestion des crédits, ce qui, forcément, constitue l’un des points de freinage pour plusieurs entreprises.

Comment créer une stratégie de crédit management ?

Un contrôle efficace du crédit est un aspect essentiel de toute entreprise qui fournit des biens ou des services à crédit. Il s’agit d’un processus de surveillance et de gestion du crédit accordé aux clients pour garantir qu’ils paient leurs dettes à temps. Le contrôle du crédit aide une entreprise à vous aider à éviter les créances douteuses. Et maintenir un flux de trésorerie sain, ce qui est essentiel à votre survie et à votre succès. Dans cette section, nous discuterons de certaines stratégies que les entreprises peuvent utiliser pour mettre en œuvre un contrôle efficace du crédit. Ces stratégies ont été développées sur la base d’idées de différents points de vue, notamment les gestionnaires de crédit, les analystes financiers et les propriétaires d’entreprise.

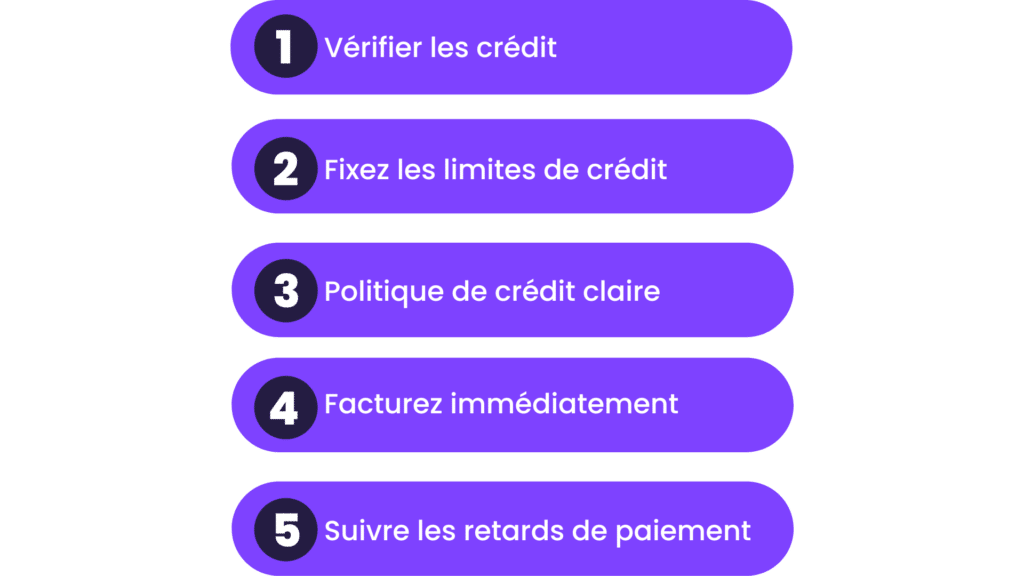

Effectuer des vérifications de crédit

L’un des moyens les plus efficaces de mettre en œuvre une surveillance du crédit consiste à effectuer des vérifications de crédit de vos clients. Les vérifications de crédit vous aident à comprendre la solvabilité de vos clients et leur capacité à payer leurs dettes à temps. Vous pouvez utiliser des agences de référence en matière de crédit. Pour effectuer des vérifications de crédit, ou vous pouvez utiliser des systèmes internes de notation de crédit. Les vérifications de crédit peuvent vous aider à éviter les créances irrécouvrables et à minimiser le risque de retard de paiement. Le tableau de flux de trésorerie est un outil indispensable pour le crédit manager, lui offrant une vision claire des liquidités et aidant à anticiper les besoins en fonds de roulement.

Fixez des limites de crédit

Une autre stratégie pour un contrôle efficace du crédit consiste à définir des limites de crédit pour vos clients. Les limites de crédit vous aident à contrôler le montant du crédit que vous accordez à vos clients et peuvent vous aider à éviter une surexposition à un seul client . Vous pouvez définir limites de crédit basées sur la solvabilité du client, son historique de paiement et son niveau d’affaires avec vous.

Ayez une politique de crédit claire

Il est essentiel d’avoir une politique de crédit claire qui décrit les termes et conditions de crédit accordés à vos clients. Votre politique de crédit doit inclure des informations sur les conditions de paiement, les frais de retard , les taux d’intérêt et les limites de crédit. Une politique de crédit claire permet d’éviter les malentendus et les litiges avec vos clients.

Facturez immédiatement

Une facturation rapide est cruciale pour un contrôle efficace du crédit . Vous devez facturer vos clients dès que possible après la livraison des biens ou des services. Une facturation tardive peut entraîner des retards de paiement et affecter votre trésorerie. La facturation rapide et précise, incluant le calcul correct de la TVA, est essentielle pour maintenir une trésorerie saine et pour assurer une gestion efficace du crédit.

Suivre les retards de paiement

Une autre stratégie essentielle pour un contrôle efficace du crédit consiste à suivre les retards de paiement. Vous devez disposer d’un système pour surveiller les retards de paiement et envoyer des rappels aux clients qui n’ont pas payé à temps. Vous pouvez également faire appel à des agences de recouvrement de créances pour récupérer les retards paiements.

Découvrez comment Pennylane révolutionne la comptabilité en 2024. Maximisez l’efficacité de votre gestion financière et tirez le meilleur parti de vos transactions grâce à notre solution innovante.

Le métier de crédit manager

Dans le secteur financier, un gestionnaire de crédit joue un rôle crucial dans l’évaluation et la gestion de la solvabilité des particuliers, des entreprises et des organisations. L’analyse des bilans comptables des clients fait partie intégrante du processus d’évaluation de la solvabilité, permettant aux crédit managers de prendre des décisions éclairées.Ils sont chargés d’évaluer la solvabilité des emprunteurs potentiels, d’établir les limites de crédit et d’assurer le remboursement dans les délais des prêts et des dettes. Le rôle d’un gestionnaire de crédit est essentiel pour maintenir la stabilité financière et la rentabilité des établissements de crédit. Le poste de Credit Manager est généralement associé à la direction financière. En d’autre termes, il constitue le pont entre les groupes financiers et commerciales : en effet, il se charge d’intervenir sur tout le processus de vente de l’entreprise, de la publicité commerciale au règlement des factures.

Par ailleurs, un crédit manager est chargé de superviser le service de crédit d’une organisation. Il est en charge du processus d’octroi de crédit, de l’analyse du risque de crédit et de la gestion du crédit. Il examine également les demandes de crédit des clients, évaluent leur solvabilité et négocient les conditions de crédit avec les clients. D’autres tâches peuvent inclure l’établissement et la surveillance des limites de crédit, la surveillance des comptes clients et la collaboration avec d’autres départements pour garantir que les paiements des clients sont reçus à temps.

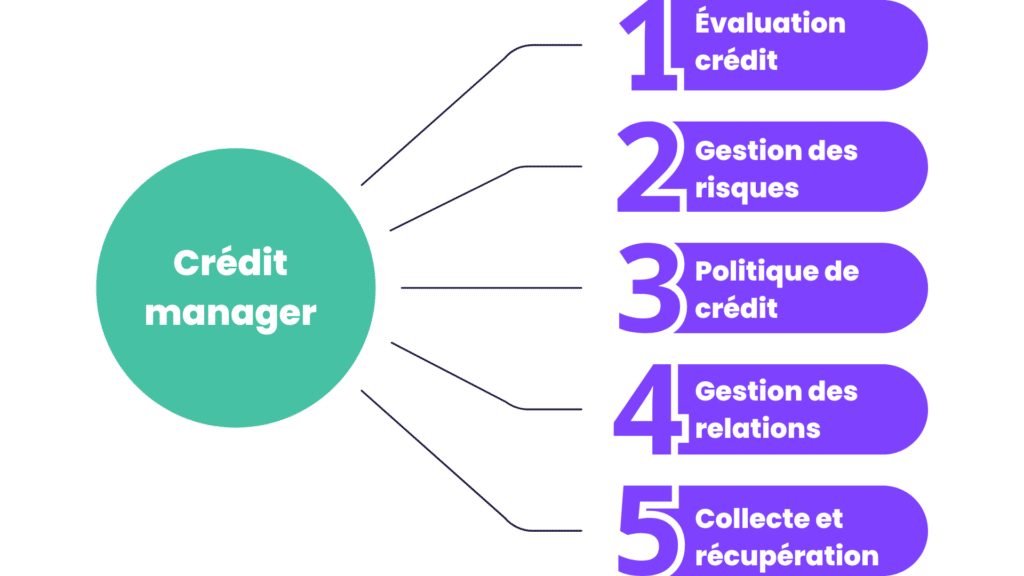

Voici donc certaines des responsabilités d’un Crédit Manager :

• Évaluation du crédit :

Les gestionnaires de crédit évaluent la solvabilité des emprunteurs en analysant leurs états financiers, leurs rapports de crédit et leur historique de paiement. Ils prennent en compte des facteurs tels que la stabilité des revenus , le ratio dette/revenu et l’utilisation du crédit pour déterminer le risque associé aux prêts.

• Gestion des risques :

Les gestionnaires de crédit sont chargés de gérer le risque de crédit en établissant des limites de crédit appropriées , en surveillant l’utilisation du crédit et en mettant en œuvre des stratégies d’atténuation des risques. Son objectif est d’équilibrer la nécessité d’accorder des prêts avec les risques potentiels encourus, en garantissant la stabilité financière de l’établissement prêteur.

• Elaboration de la politique de crédit :

Les credit managers contribuent au développement des politiques et procédures de crédit au sein de leurs organisations. Ils établissent des lignes directrices pour l’évaluation du crédit, les processus d’approbation des prêts et les stratégies de recouvrement . Ces politiques contribuent à maintenir la cohérence et à garantir la conformité aux exigences réglementaires.

Par ailleurs, il peut arriver qu’un client exige d’avoir une facture unique au lieu d’une facture de situation. Ceci étant, la facture de situation est en opposition avec la facture d’avoir pour annulation dans le cas où l’acheteur choisit de recevoir une seule facture à la fin des travaux. Les audits comptables réguliers aident à valider l’efficacité des politiques de crédit management et à assurer l’intégrité des pratiques financières au sein de l’entreprise.

• Gestion des relations :

Les gestionnaires de crédit interagissent avec les emprunteurs , les institutions financières et d’autres parties prenantes pour établir et entretenir des relations . Ils négocient les conditions de crédit, répondent aux préoccupations des clients et collaborent avec les équipes internes pour garantir le bon déroulement des opérations de crédit .

Par ailleurs, il peut arriver qu’un client exige d’avoir une facture unique au lieu d’une facture de situation. Ceci étant, la facture de situation est en opposition avec la facture d’avoir pour annulation dans le cas où l’acheteur choisit de recevoir une seule facture à la fin des travaux.

• Collecte et récupération :

En cas de délinquance ou de défaut, les credit managers sont responsables du lancement des efforts de recouvrement et de la mise en œuvre des stratégies de recouvrement. Ils travaillent en étroite collaboration avec les agences de recouvrement , les équipes juridiques et les agences de crédit pour minimiser les pertes et protéger les intérêts de l’établissement prêteur.

Par ailleurs, il peut arriver qu’un client exige d’avoir une facture unique au lieu d’une facture de situation. Ceci étant, la facture de situation est en opposition avec la facture d’avoir pour annulation dans le cas où l’acheteur choisit de recevoir une seule facture à la fin des travaux.

Quels sont les enjeux du crédit management ?

La comptabilité de trésorerie, centrée sur le suivi précis des encaissements et des décaissements, est fondamentale pour une stratégie de crédit management performante.

Une gestion du crédit bien organisée effectue un travail important en déterminant et en évaluant la contribution de la valeur client à l’entreprise. C’est ici que surviennent les dates de paiement des clients, les réclamations, les rappels et les données en retard, qui ont tous un impact sur la marge contributive du client. La marge de contribution client par rapport à la classification des risques du client montre ce que sont les « bons » clients et avec quels clients vous devez travailler à des améliorations, voire repenser la relation commerciale. Cela crée une gestion active du portefeuille client. Cette gestion active des clients n’est pas seulement demandée au niveau national : les relations clients dans le monde entier doivent être surveillées et contrôlées.

Le crédit management, littéralement gestion du crédit client, est une discipline de plus en plus considérée comme stratégique par les entreprises. En effet, les enjeux du crédit management sont multiples et cruciaux pour toute organisation d’entreprise : améliorer la trésorerie et la rentabilité, maintenir la satisfaction client, accroître la crédibilité de l’entreprise vis-à-vis des clients et partenaires. Ce sont les éléments des comptes clients qui sont d’importance. Préoccupation directe de la direction.

Quels sont les indicateurs clés du crédit management ?

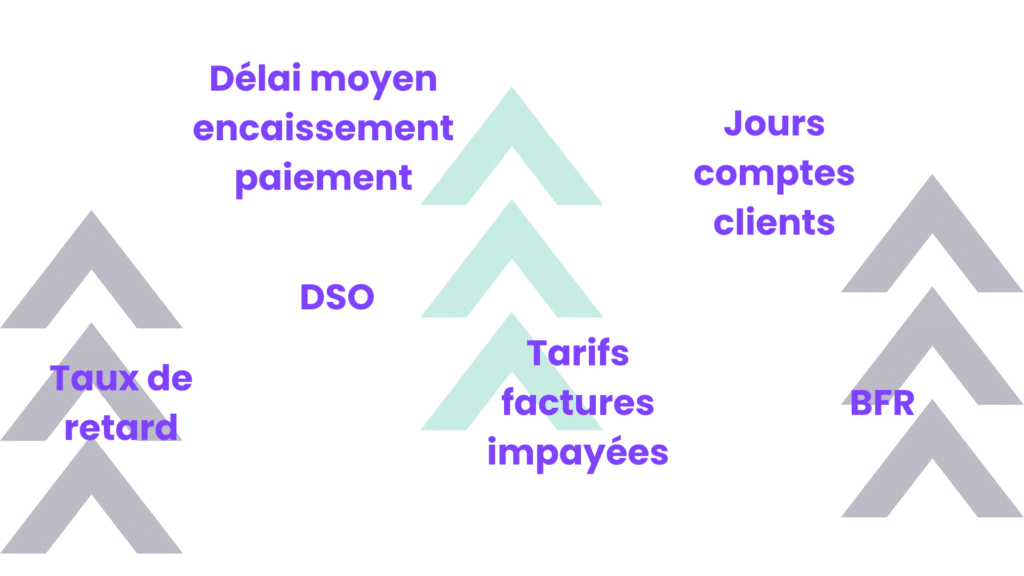

Dans le cadre d’une stratégie de santé financière à long durée, le rôle du credit management ne se limite pas seulement à intervenir en cas de litiges, mais également d’apporter une étude financière très explicite de la société. Ces données permettent essentiellement de prévoir des axes d’amélioration.

Les données spécifiques qui doivent être analysées sont :

- Taux de retard

- Tarifs des factures impayées

- DSO, jours comptes clients, qui est le délai moyen d’encaissement ou de paiement

- BFR – besoin en fonds de roulement

Il existe de nombreux logiciels qui aident les credit managers à interpréter et à collecter ces données. Il est important de comprendre que la maîtrise des logiciels doit être considéré comme critère de sélection du credit manager.

L’analyse précise de ces données permettra d’étudier la situation financière de l’entreprise et de procéder à une remise en question permanente et nécessaire des techniques de gestion et d’exploration, permettant à l’entreprise de se pérenniser sur le long terme.

Nos experts sont là pour vous montrer comment notre solution peut simplifier et améliorer votre comptabilité ainsi que vos transactions. Contactez-nous dès maintenant pour une démonstration adaptée à vos besoins.

Pennylane, l’outil indispensable du crédit manager ?

La gestion du crédit est un processus critique qui permet aux entreprises d’évaluer et de minimiser les risques lorsqu’elles offrent du crédit aux clients. Cela implique d’évaluer leur solvabilité, de surveiller leur comportement de paiement et de fixer des limites de crédit.

Pennylane est un logiciel essentiellement basé sur le cloud, idéal pour les entreprises de toutes tailles. Ce logiciel peut aider à automatiser chaque étape du processus de prêt, y compris les demandes de crédit et l’évaluation des emprunteurs, le service, le recouvrement et la conformité, entre autres avantages. Pennylane propose également une surveillance et des alertes de crédit, des évaluations complètes du crédit des clients et la définition de limites de crédit.

Ce logiciel de gestion de crédit peut faire partie intégrante de votre comptabilité de gestion de projet si vous souhaitez accorder du crédit aux clients. De plus, au-delà de gérer efficacement le crédit, offre également des fonctionnalités avancées de facturation, permettant une gestion financière intégrée et rationalisée.Il peut vous aider de manière transparente à définir des limites de crédit, à évaluer le crédit des clients et à surveiller le crédit et les alertes. De plus, il peut analyser les tendances et les structures de dette complexes et gérer les documents, entre autres fonctionnalités utiles de gestion du crédit.

Ce que vous devez retenir

Des stratégies efficaces de gestion du crédit sont cruciales pour les entreprises, car elles contribuent à maintenir un flux de trésorerie sain, à minimiser le risque de crédit et à améliorer la rentabilité. Une politique de crédit bien structurée comprend des critères pour évaluer la solvabilité d’un client, définir les limites de crédit, fixer les conditions de paiement et établir des procédures de traitement des paiements en retard ou en souffrance. L’analyse du compte de résultat permet au crédit manager d’évaluer l’impact des politiques de crédit sur la performance financière globale de l’entreprise, orientant ainsi les stratégies futures.

De bonnes procédures de gestion du crédit comprennent la création d’un plan stratégique pour la gestion des créances, la surveillance régulière des performances des comptes clients, l’automatisation du recouvrement, l’affectation d’un gestionnaire de crédit dédié et la maximisation des flux de trésorerie grâce à des pratiques de recouvrement de créances. La mise en œuvre de procédures efficaces de gestion du crédit peut profiter aux entreprises de toutes tailles et de tous secteurs. Enfin, tirer parti de l’automatisation de la RA avec des outils tels que le module AR Advanced Credit de Quadient peut aider à atténuer le risque de crédit et à rationaliser les procédures de gestion du crédit.

Bénéficiez d’un essai gratuit pour découvrir comment Pennylane peut transformer votre gestion de la comptabilité . Profitez de notre solution complète pour une gestion financière optimisée en 2024.