Bilan fonctionnel : définition, méthode et analyse détaillée

Le bilan fonctionnel est généralement connu comme un outil qui permet de gérer les finances d’une entreprise. Il classe les données financières en fonction de leur liquidité et se divise en différents cycles qui indiquent les types de financements présents dans la trésorerie de l’entreprise. Dérivé du bilan comptable, il offre une vision claire des finances de l’entreprise et aide à analyser, comprendre et optimiser sa situation financière.

L’objectif principal du bilan fonctionnel est de présenter les finances de l’entreprise de manière ordonnée afin d’identifier facilement la provenance des liquidités. Cet outil aide les gestionnaires et les analystes financiers à évaluer la santé financière et la gestion efficace d’une entreprise. Il est souvent réalisé par un expert-comptable et peut être effectué à tout moment de l’année. Grâce à cet outil, les entreprises peuvent mieux comprendre leur structure financière et identifier les domaines qui nécessitent une attention particulière ou un réajustement. Zoom sur tout ce que vous pouvez savoir sur le bilan fonctionnel.

Quels sont les fondements du bilan fonctionnel ?

Généralement, le bilan fonctionnel repose sur une réorganisation des éléments du bilan comptable pour offrir une vision claire et structurée des finances de l’entreprise. En effet, la structure du bilan comptable se divise en deux parties : l’actif et le passif. L’actif comprend l’actif immobilisé et l’actif circulant alors que le passif se compose du passif stable et des dettes à court terme. L’actif immobilisé dans un bilan comptable a souvent rapport avec les biens et droits destinés à rester dans l’entreprise comme :

- Les bâtiments ;

- Les machines ;

- Les brevets.

Ces éléments sont importants pour l’entreprise, mais ne sont pas facilement convertibles en liquidités. L’actif circulant quant à lui inclut les éléments qui se renouvellent fréquemment au cours du cycle d’exploitation comme les stocks, les créances clients et la trésorerie.

En ce qui concerne le passif stable, ou les capitaux permanents, il regroupe les ressources financières durables de l’entreprise, comme les capitaux propres et les dettes à long terme. Ces fonds sont utilisés pour financer l’actif immobilisé. Les dettes à court terme ont rapport avec les obligations financières à échéance rapprochée comme les dettes fournisseurs et les emprunts bancaires à court terme.

Par ailleurs, pour bien analyser le bilan fonctionnel, vous devez nécessairement tenir compte des trois ratios comme :

Le fonds de roulement (FRNG)

Le fonds de roulement (FRNG) permet de déterminer si une entreprise peut financer ses ressources durables (les machines et les marques) avec des ressources à long terme comme les emprunts. Il se calcule en soustrayant les emplois stables des ressources stables : FRNG = Ressources stables — Emplois stables. Un FRNG positif signifie que l’entreprise finance ses immobilisations avec des ressources à long terme tout en ayant un excédent de trésoreries. En revanche, un FRNG négatif indique que les ressources à long terme ne suffisent pas à couvrir les immobilisations et signale une potentielle insuffisance financière.

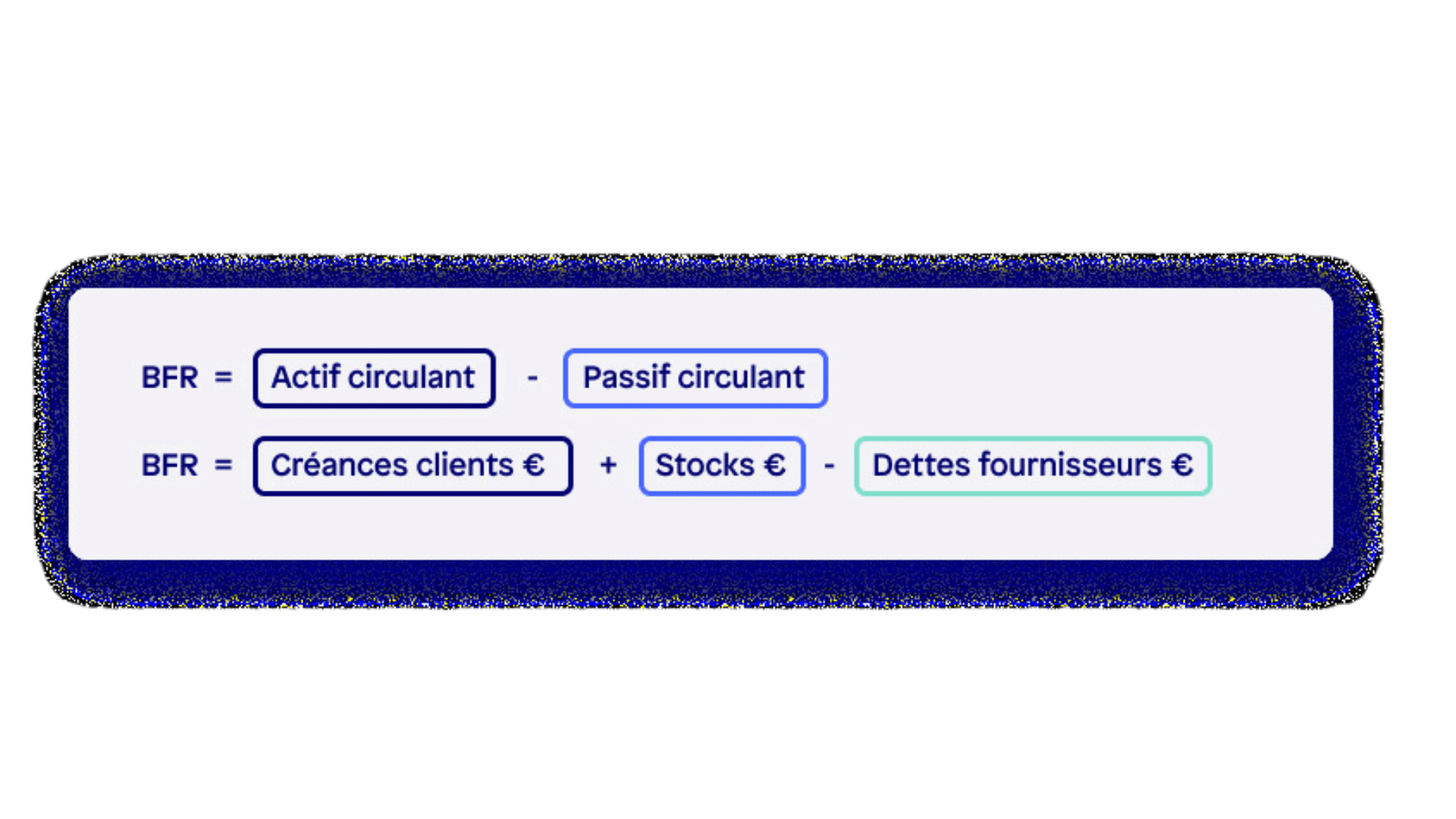

Le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement (BFR) est la capacité de l’entreprise à gérer les décalages de trésorerie. En effet, sachez qu’il est important de maintenir l’équilibre dans une entreprise. Ainsi, il urge parfois de raccourcir les délais de paiement des clients et négocier des délais de paiement fournisseurs plus longs. Le BFR se calcule comme : BFR = Actif circulant — Passif circulant ou BFR = stocks + créances clients + autres créances — dettes (non financières). Par ailleurs, un BFR nul ou négatif signifie que les délais de paiement sont bons tandis qu’un BFR positif signifie que l’entreprise doit peut-être recourir à un emprunt pour financer ce décalage.

La trésorerie nette (TN)

La trésorerie nette (TN) est l’argent que dispose l’entreprise à un instant donné. Elle se calcule de deux façons : TN = FRNG – BFR ou TN = trésorerie active – trésorerie passive. Si la TN est égale ou supérieure à zéro, l’entreprise dispose de suffisamment de liquidités pour faire face à ses besoins. En revanche, une TN négative indique un manque de liquidités et cela nécessite généralement un recours à des emprunts ou des découverts bancaires pour financer ce déficit. La trésorerie nette est alors un indicateur qui permet d’évaluer la santé financière et la capacité de l’entreprise à répondre à ses obligations à court terme.

Simplifiez votre comptabilité

Unifiez gestion financière et comptabilité dans un seul outil intuitif avec Pennylane. Gérez factures, trésorerie, et paiements en toute simplicité.

Bilan fonctionnel et bilan comptable : quelle différence ?

Il y a une différence entre le bilan comptable et le bilan fonctionnel, quand bien même, ils sont liés. En effet, le bilan comptable est la base sur laquelle est établi le bilan fonctionnel. Les deux bilans contiennent les mêmes éléments, mais leur classification diverge. Dans le bilan comptable, les éléments sont présentés selon l’actif et le passif. L’actif regroupe ce que possède l’entreprise, tandis que le passif détaille ce qu’elle doit.

En revanche, le bilan fonctionnel trie les éléments par liquidité. Il se concentre sur les emplois et les ressources. Les ressources indiquent l’origine des flux de trésorerie comme les capitaux propres et les emprunts. Les emplois montrent l’utilisation de ces flux, comme les investissements dans les machines ou les stocks.

Bilan fonctionnel et bilan financier : quelle différence ?

La différence entre le bilan fonctionnel et le bilan financier réside principalement dans leur approche et leur objectif. Bien qu’ils partagent le même contenu de base issu du bilan comptable, leur méthodologie diffère. En effet, le bilan fonctionnel permet de structurer les éléments financiers en fonction de leur liquidité et de leur utilisation à travers les différents cycles opérationnels, de financement et d’investissement de l’entreprise. Son objectif est de mettre en évidence l’équilibre entre ces cycles et de fournir une vision détaillée de la santé financière de l’entreprise.

D’un autre côté, le bilan financier examine l’ensemble des catégories du bilan pour évaluer la capacité de l’entreprise à assumer ses dépenses et à répondre à ses obligations financières. Il s’intéresse particulièrement à la solvabilité de l’entreprise et à sa capacité à générer des revenus suffisants pour couvrir ses coûts et ses engagements à long terme.

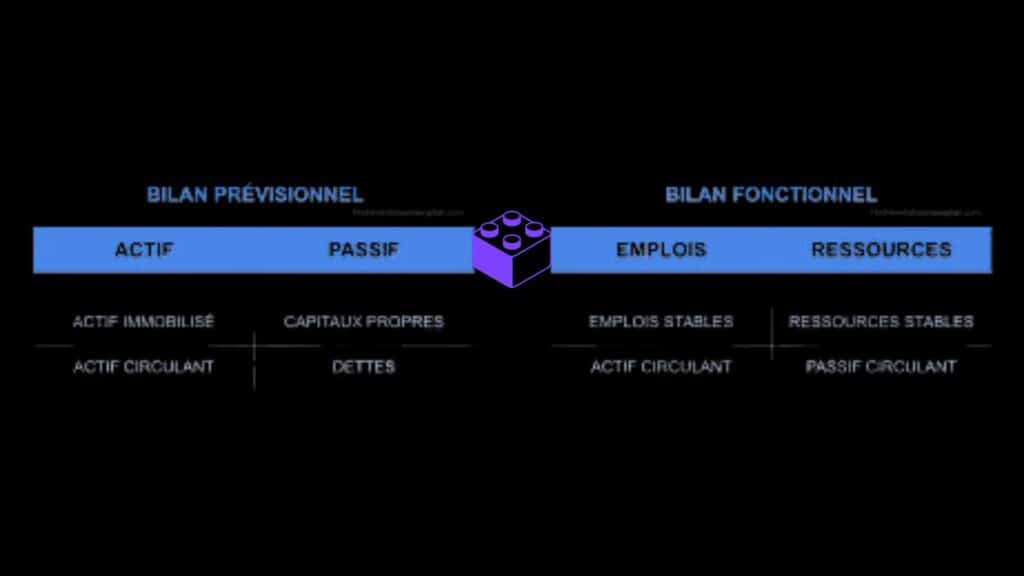

Quelle différence entre un bilan fonctionnel et un bilan prévisionnel ?

La différence entre un bilan fonctionnel et un bilan prévisionnel réside dans leur perspective temporelle et leur objectif. Comme nous l’avions notifié précédemment, le bilan fonctionnel offre une analyse rétrospective de la situation financière de l’entreprise à un moment donné. Il permet de comprendre le fonctionnement passé de l’entreprise et d’identifier les tendances qui pourraient influencer ses performances futures. C’est un instantané du passé qui sert de base à l’évaluation de la situation actuelle.

Le bilan prévisionnel quant à lui est une projection de la situation financière de l’entreprise. Quand bien même, il utilise les mêmes données que le bilan comptable, il est basé sur des hypothèses et des estimations concernant les futurs revenus, les dépenses, les investissements et autres variables financiers.

Quelle différence entre bilan patrimonial et fonctionnel ?

Le bilan patrimonial offre une vision statique de la situation financière de l’entreprise à un moment donné. Il présente les actifs, les passifs et les capitaux propres de manière à fournir une image fidèle du patrimoine financier de l’entreprise. Ce bilan permet d’évaluer la valeur nette de l’entreprise, sa solvabilité et sa capacité à honorer ses obligations.

En revanche, le bilan fonctionnel adopte une approche dynamique en mettant l’accent sur le modèle économique de l’entreprise et son fonctionnement. Il analyse les flux financiers et les cycles opérationnels pour comprendre comment l’entreprise utilise ses ressources et génère des revenus. Il permet alors de saisir les mécanismes internes de l’entreprise, sa capacité à générer du cash-flow et à soutenir ses activités à long terme.

Contactez nos experts

Notre équipe d’experts est à votre disposition pour vous conseiller et vous accompagner dans la mise en œuvre de solutions adaptées à vos enjeux professionnels. Contactez-nous pour une consultation personnalisée.

Le bilan fonctionnel est-il obligatoire ?

Le bilan fonctionnel n’est pas une exigence légale contrairement au bilan comptable et au compte de résultat. En effet, faire un bilan fonctionnel n’est pas imposé par la réglementation et il n’est pas destiné à être communiqué à des tiers comme les actionnaires, les banques ou les autorités fiscales. Contrairement aux états financiers obligatoires, le bilan fonctionnel est un outil interne à l’entreprise, conçu pour répondre à ses besoins spécifiques.

Toutefois, quand bien même il n’est pas obligatoire, il est quand même important pour la gestion financière de l’entreprise. Il offre par exemple une analyse détaillée de la structure financière et des cycles d’exploitation, de financement et d’investissement de l’entreprise. Avec un bon bilan financier, les chefs d’entreprise ainsi que les directeurs financiers et administratifs peuvent avoir une vision claire de la situation financière de leur entreprise. Pour le directeur financier et administratif (DAF), le bilan fonctionnel lui permettra de :

- Évaluer la santé financière de l’entreprise ;

- Identifier les zones de risque et de faiblesse ;

- Prendre des décisions stratégiques ;

- Aider à optimiser la gestion des ressources financières ;

- Anticiper les besoins en financement à court et long terme.

Même si le bilan fonctionnel n’est pas une obligation légale, il demeure un outil qui facilite la gestion financière interne de l’entreprise.

Comment Pennylane facilite la gestion de votre bilan comptable ?

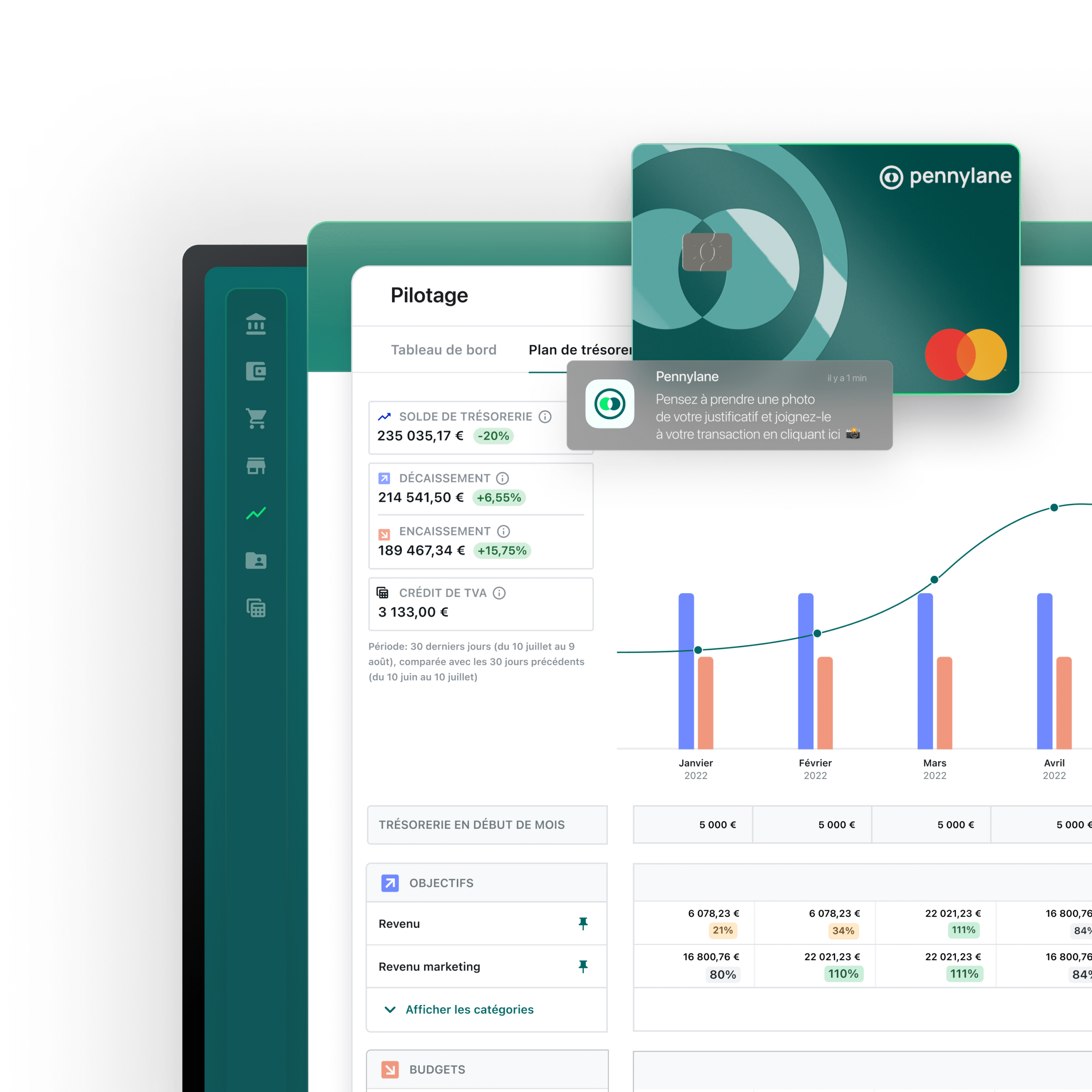

Pennylane est généralement connu comme un outil qui simplifie la gestion de votre bilan comptable à l’aide d’une plateforme de gestion financière. Cette solution centralise tous vos flux financiers en intégrant des données provenant de différentes sources comme les banques, les logiciels de paie, les notes de frais, les logiciels de caisse et même les plateformes de commerce en ligne comme Shopify. Intégré, cet outil dans votre gestion financière garantit une vision globale et précise de la situation financière de votre entreprise.

Cet outil est destiné aux indépendants, startups, TPE que PME et à leurs experts-comptables. Il dispose aussi de nombreuses fonctionnalités qui permettent de simplifier la gestion quotidienne de votre comptabilité. Pennylane vous permet de créer et de personnaliser des devis, puis de les convertir facilement en factures via son application mobile. Le tableau de bord de cet outil vous offre une vue d’ensemble sur le statut de chaque facture, avec des workflows automatisés pour relancer les clients en cas de retard de paiement. De plus, les paiements des clients sont automatiquement rattachés aux factures correspondantes et cela simplifie sans doute le suivi des encaissements.

Par ailleurs, pour faciliter l’encaissement, Pennylane propose plusieurs modes de paiement à vos clients, notamment par carte bancaire, virement ou prélèvement automatique. L’application mobile permet aussi de photographier les justificatifs d’achat qui sont ensuite importés directement dans l’outil pour simplifier le traitement comptable.

En ce qui concerne la trésorerie, Pennylane propose une interface personnalisable qui affiche les encaissements, les décaissements et le solde de trésorerie en temps réel. Cette fonctionnalité vous permet de suivre de près votre budget et de vérifier l’atteinte de vos objectifs financiers. D’une manière ou d’une autre, Pennylane est un outil SaaS accessible depuis tous les navigateurs web, ainsi qu’à travers une application mobile disponible sur Android et iOS. Cette accessibilité vous permet de gérer votre comptabilité où que vous soyez.

Comment élaborer un bilan fonctionnel ?

Pour élaborer un bilan fonctionnel, vous devez par exemple créer un tableau avec deux colonnes : une pour les emplois (actifs) et une pour les ressources (passifs). Ensuite, ajoutez des lignes pour spécifier la nature des emplois et des ressources, ainsi que leur montant. Le bilan fonctionnel doit nécessairement respecter le principe d’équilibre où les emplois doivent être égaux aux ressources. Contrairement au bilan comptable qui équilibre les actifs et les passifs, le bilan fonctionnel équilibre les emplois et les ressources. Chaque élément présent dans l’entreprise (emplois) doit être financé par une ressource correspondante.

Pour compléter le bilan fonctionnel, utilisez les informations du bilan comptable. Le passage du bilan comptable au bilan fonctionnel se fera facilement si vous regroupez les éléments selon leur liquidité et leur utilisation dans les différents cycles financiers de l’entreprise. Cette structuration permet d’analyser plus précisément la provenance et l’utilisation des ressources de l’entreprise. Pour élaborer un bilan fonctionnel, vous devez aussi suivre les étapes comme :

La réévaluation les actifs et passifs

Cette étape implique de réexaminer les actifs et passifs du bilan comptable en fonction de leur liquidité et de leur utilisation dans les cycles opérationnels, de financement et d’investissement de l’entreprise. Par exemple, les actifs immobilisés seront réévalués en fonction de leur capacité à générer des flux de trésorerie à long terme.

La classification fonctionnelle des postes

Les postes du bilan sont ensuite classés en fonction de leur contribution aux différentes activités de l’entreprise. Cette classification permet de distinguer les éléments liés aux opérations courantes, au financement et à l’investissement. Par exemple, les stocks et les créances clients seront classés dans le cycle d’exploitation, tandis que les emprunts seront regroupés dans le cycle de financement.

Les ajustements nécessaires

Plusieurs ajustements peuvent être nécessaires pour tenir compte des éléments non pris en compte dans le bilan comptable, mais pertinents pour le bilan fonctionnel. Parmi ces ajustements, il y a l’inclusion des contrats de crédit-bail qui ne figurent pas toujours dans le bilan comptable, mais doivent être pris en compte dans le bilan fonctionnel pour refléter l’utilisation des actifs loués. Il y a aussi la prise en compte des effets escomptés non échus (EENE) qui peuvent influencer le bilan fonctionnel en affectant les créances et les dettes financières à court terme.

Comment analyser un bilan fonctionnel ?

L’analyse d’un bilan fonctionnel offre un aperçu sur la santé financière de l’entreprise et de son efficacité opérationnelle. En effet, les chefs d’entreprise peuvent évaluer la structure financière de l’entreprise à la fois à court et à long terme s’ils se concentrent sur les ratios financiers comme :

- Le besoin en fonds de roulement ;

- Le fonds de roulement net global.

- La trésorerie nette.

De plus, les indicateurs comme le ratio de financement stable, le ratio de liquidité générale et le ratio d’autonomie financière permettent une évaluation plus approfondie de la santé financière de l’entreprise.

Par exemple, supposons une entreprise dont le besoin en fonds de roulement est élevé par rapport à son fonds de roulement net général. Cela pourrait indiquer une dépendance excessive aux financements externes à court terme. En revanche, un ratio de liquidité générale élevé pourrait suggérer une capacité solide à faire face aux obligations à court terme. En interprétant ces résultats, le chef d’entreprise peut prendre des décisions éclairées pour renforcer la santé financière de l’entreprise.

Comment financer les différents cycles du bilan fonctionnel ?

Le financement des différents cycles du bilan fonctionnel consiste à :

Financer le cycle d’exploitation

Généralement, le cycle d’exploitation englobe l’ensemble des opérations habituelles de l’entreprise, depuis l’acquisition des matières premières jusqu’à la vente des produits finis, en passant par leur stockage et leur fabrication. Toutefois, l’un des principaux défis rencontrés dans ce cycle est le décalage de trésorerie qui résulte du laps de temps entre les sorties d’argent pour l’achat des matières premières et les coûts de fabrication ainsi que les rentrées d’argent générées par les ventes des produits finis.

Financer le cycle d’investissement

Pour financer le cycle d’investissement, vous devez tenir compte des deux méthodes de financement disponibles : interne ou externe. Vous avez la possibilité de financer votre cycle d’investissement en utilisant ces deux approches. Le financement interne comprend :

- L’autofinancement ;

- L’augmentation de capital ;

- Les prêts d’associés avec des taux d’intérêt convenus.

Quant au financement externe, il peut prendre la forme de crédit bancaire, de crédit-bail pour la location de biens immobiliers ou mobiliers sur une période déterminée.

Financer le cycle de financement

Il est aussi possible de financer votre cycle d’investissement soit par des ressources internes, soit par des ressources externes. Comme nous l’avions notifié précédemment, le financement interne repose sur l’autofinancement, où votre entreprise utilise ses excédents de trésorerie pour financer d’autres parties de son activité. Le financement externe quant à lui englobe divers moyens qui proviennent de l’extérieur de l’entreprise comme l’emprunt bancaire.

D’une manière ou d’une autre, vous devez retenir qu’en tant qu’analyste financier, le bilan fonctionnel vous permettra d’assurer la santé financière de votre entreprise. Une analyse régulière de ce bilan est vivement recommandée pour une gestion financière efficace et une bonne compréhension des flux financiers.

Essayez Pennylane gratuitement

Découvrez comment Pennylane peut transformer votre gestion financière avec un essai gratuit. Centralisez comptabilité et finances pour une vision claire et actualisée.