Table des matières

Rapprochement bancaire : guide comptabilité fiable

Vous rencontrez des difficultés à concilier vos relevés bancaires avec vos écritures comptables ? Le rapprochement bancaire est une étape critique pour assurer la fiabilité de votre gestion de trésorerie. Découvrez dans cet article comment identifier précisément les écarts, corriger les erreurs et structurer efficacement vos opérations bancaires grâce à une méthode éprouvée et des outils adaptés à vos besoins.

Qu'est-ce que le rapprochement bancaire et pourquoi l'effectuer ?

Le rapprochement bancaire compare les écritures du compte 512 aux relevés bancaires pour garantir la concordance des soldes et la fiabilité des données financières.

Effectuer un rapprochement bancaire permet de détecter erreurs, oublis ou délais de traitement divergents, et d’établir un lien clair entre les mouvements bancaires et les écritures comptables. Il s’agit d’une étape essentielle pour établir un état fiable de la situation réelle de votre entreprise, en analysant chaque transaction bancaire selon un cadre structuré.

Optimisez le processus de rapprochement bancaire pour gagner du temps et éviter les erreurs humaines. Une gestion rigoureuse de vos opérations bancaires vous assure une trésorerie fiable et prévisible.

Simplifiez votre comptabilité

Unifiez gestion financière et comptabilité dans un seul outil intuitif avec Pennylane. Gérez factures, trésorerie, et paiements en toute simplicité.

Le processus complet du rapprochement bancaire

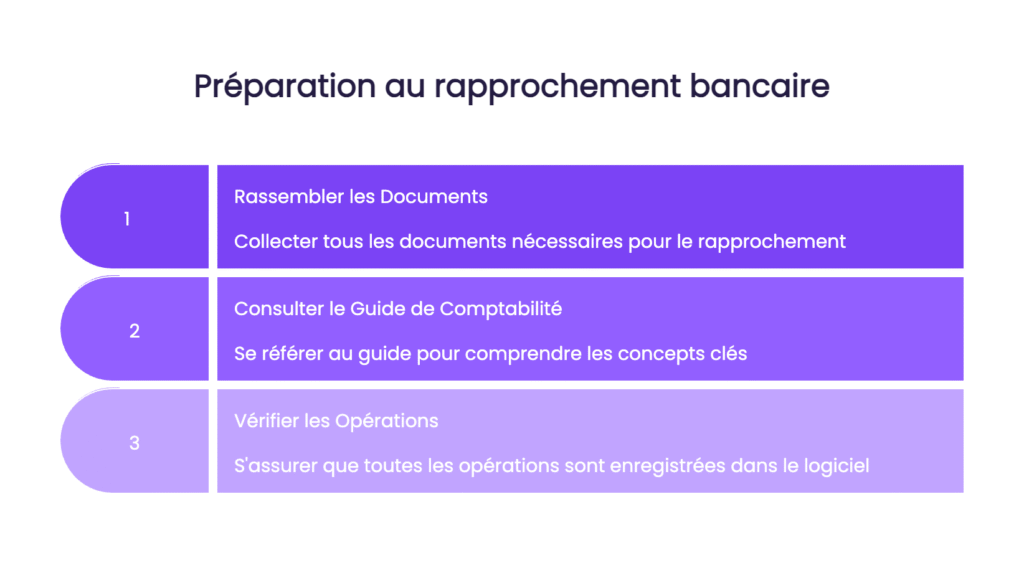

Les documents nécessaires et la préparation

Les documents clés pour un rapprochement bancaire sont le relevé bancaire de la période analysée et l’extrait du compte 512. Ces éléments permettent de comparer les mouvements bancaires aux écritures comptables. Ce processus convient particulièrement à la clôture des périodes comme le mois de décembre ou le mois de janvier, où le solde de fin doit refléter les totaux exacts.

Pour préparer efficacement cette opération, rassemblez le relevé bancaire, l’extrait du compte 512, les justificatifs des opérations (bordereaux de remises, souches de chèques) et le dernier état de rapprochement. Pour une introduction aux concepts clés, consultez ce guide sur la comptabilité de trésorerie, qui clarifie les bases avant d’aborder le rapprochement bancaire. Vérifiez que toutes les opérations sont enregistrées dans votre logiciel comptable.

Rassemblez tous vos documents clés (relevé bancaire, compte 512, justificatifs) pour entamer un rapprochement précis. Vérifiez chaque opération et suivez les écarts avec soin pour assurer la concordance des soldes.

Les étapes du pointage des opérations bancaires

Le pointage consiste à comparer ligne à ligne les mouvements bancaires et les écritures du compte 512. Cette vérification permet d’identifier les écarts entre les deux registres et d’assurer la concordance des soldes. Chaque ligne de relevé bancaire doit être comparée à une écriture comptable du compte banque 512, afin de pointer les différences éventuelles.

| Type d'opération bancaire | Description | Traitement recommandé |

|---|---|---|

| Décalages temporels (opérations en transit) | Opérations enregistrées à des dates différentes par la banque et la comptabilité (ex: chèques émis non encaissés, virements en attente, dépôts non crédités) | Identifier les opérations, les suivre dans le prochain rapprochement et vérifier leur régularisation sur le relevé suivant |

| Frais bancaires et agios | Frais prélevés par la banque non comptabilisés (commissions, agios, intérêts débiteurs) | Passer une écriture comptable : débit du compte 627 (Charges sur opérations bancaires) et crédit du compte 512 (Banque) |

| Erreurs d'enregistrement | Erreurs de saisie (montant incorrect, inversion débit/crédit, mauvais compte utilisé) | Corriger par une écriture de régularisation dans le journal de banque ou d'opérations diverses |

| Impayés | Paiements clients non encaissés ou retards de paiement | Relancer les clients et ajuster les comptes clients (compte 411) dans la comptabilité |

Ce tableau présente les catégories d’opérations à vérifier lors du rapprochement bancaire, avec leurs caractéristiques et méthodes de traitement adaptées pour garantir la concordance entre les écritures comptables et les relevés bancaires.

Les techniques de repérage incluent la vérification du compte, de la date, du solde de clôture, et l’appariement des opérations. Les écarts peuvent être temporaires (chèques non encaissés, virements en attente) ou nécessiter des corrections (oublis, inversions, mauvaises imputations). La source des écarts se trouve en reprenant les montants non pointés.

Le pointage efficace des opérations bancaires repose sur une attention particulière à chaque ligne de relevé et chaque écriture comptable. Prenez le temps de comparer chaque opération pour garantir des comptes équilibrés.

L'identification et le traitement des écarts

Les écarts courants comprennent les décalages temporels et les erreurs d’enregistrement. Les causes habituelles sont les transactions non enregistrées, les montants erronés, les frais oubliés ou les soldes d’ouverture incorrects.

Lors du rapprochement bancaire, plusieurs erreurs fréquentes peuvent fausser les comptes. Les méthodes de correction impliquent des écritures de régularisation pour aligner les soldes. Un suivi régulier des comptes bancaires et des écritures garantit la fiabilité des données comptables et la transparence financière. Corriger les écarts révèle des améliorations dans la gestion de trésorerie. Ce procédé aide à détecter des erreurs, même mineures, et à ajuster les écritures comptables compte bancaire en conséquence.

L'établissement de l'état de rapprochement bancaire

L’état de rapprochement se structure en deux parties : le relevé bancaire et le compte comptable 512. Il détaille les opérations en attente côté banque et côté comptabilité pour expliquer les différences de soldes.

Un modèle type se présente sous forme de tableaux de rapprochement, où les opérations en attente apparaissent clairement. Après pointage des opérations, les écarts sont justifiés et les soldes doivent s’équilibrer. Conservez ce document archivé pour les contrôles futurs et les prochaines comparaisons. Ce document constitue un socle pour la préparation des états financiers fiables.

Les bonnes pratiques pour un rapprochement bancaire efficace

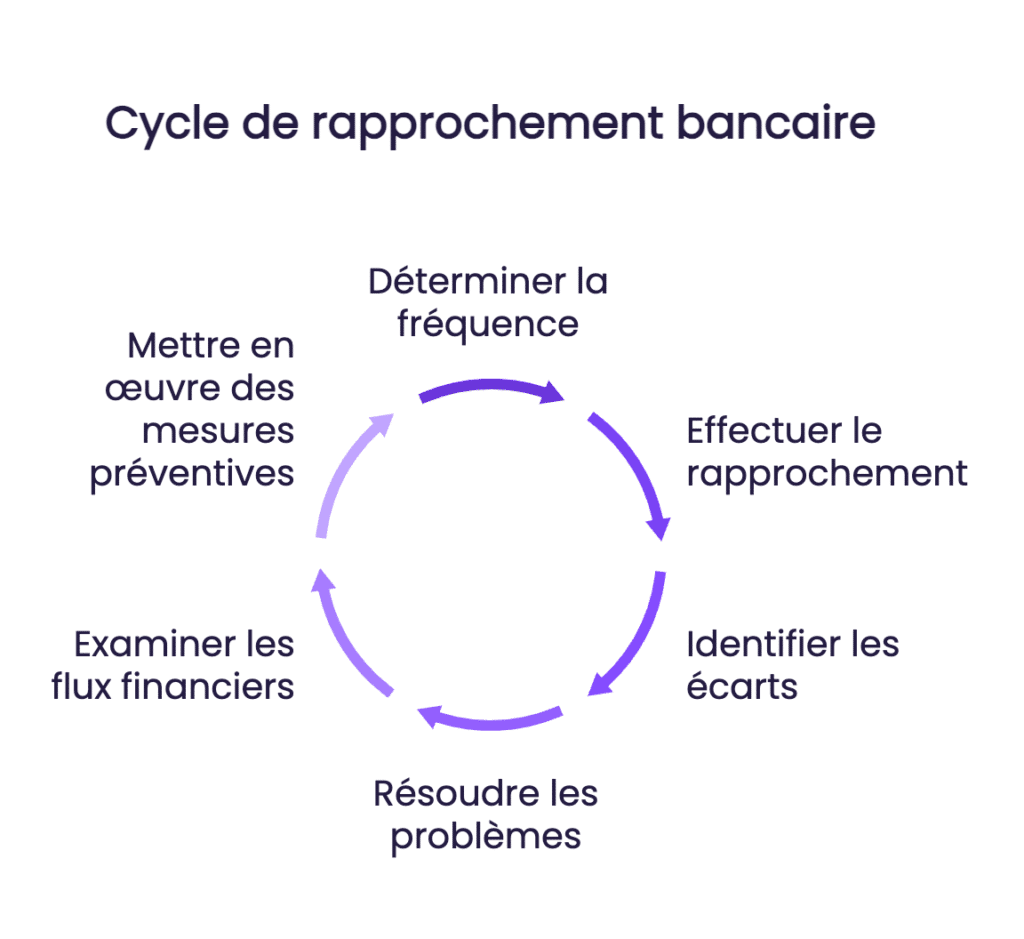

Fréquence et régularité du rapprochement

La fréquence du rapprochement dépend du volume de transactions et de la taille de l’entreprise. Les grandes structures optent pour un suivi quotidien, les PME privilégient le mensuel ou le trimestriel. Un rapprochement mensuel reste une bonne pratique pour la majorité des organisations.

Un rapprochement régulier permet de détecter rapidement anomalies et erreurs, d’identifier les transactions non autorisées et d’assurer une vision juste des flux financiers. Par exemple, un solde comptable de 7000€ face à 4975€ en banque révèle des frais ou retards de dépôt à régulariser. Cette fréquence s’intègre parfaitement dans un cycle de révision comptable rigoureuse.

Effectuez régulièrement des rapprochements pour détecter rapidement les anomalies et garantir une gestion transparente de votre trésorerie. Un suivi régulier vous permet de prévenir les erreurs avant qu’elles ne deviennent problématiques.

Organisation et méthode de travail

Pour structurer le processus, réalisez des rapprochements réguliers (mensuels ou quotidiens pour gros volumes), automatisez les tâches répétitives via des logiciels et documentez chaque étape. Un tableau de bord comparatif des transactions (date, montants, écarts) facilite l’identification des divergences. Pour faciliter l’analyse, n’hésitez pas à modifier la vue principale de votre outil comptable afin d’afficher en priorité les écarts et leur date de fin.

Pour l’archivage, conservez les relevés bancaires 5 ans et les justificatifs comptables 10 ans. Utilisez des systèmes d’archivage électroniques (GED, SAE) pour centraliser les documents et simplifier leur consultation via des moteurs de recherche.

Les erreurs courantes à éviter

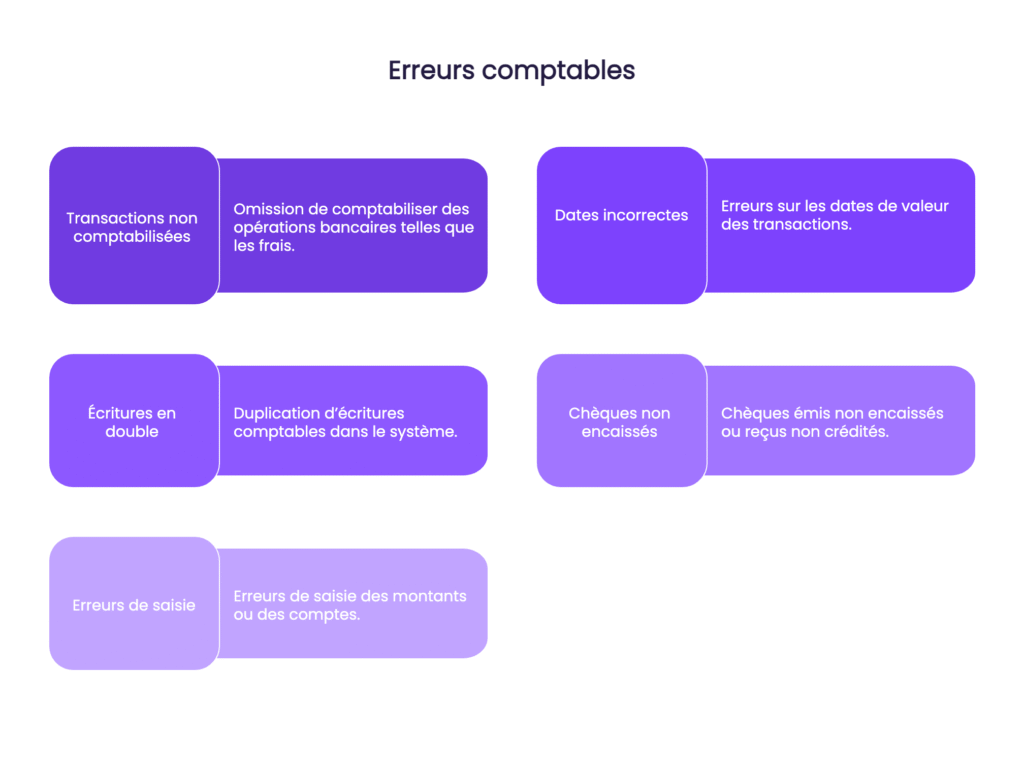

Les erreurs fréquentes incluent l’oubli de frais bancaires, les maladresses de saisie (virgule mal placée, inversion de chiffres) et les opérations en transit non traitées. Ces erreurs génèrent des écarts de soldes et altèrent la fiabilité des données comptables.

Lors du rapprochement bancaire, plusieurs erreurs fréquentes peuvent fausser les comptes. Voici les plus courantes à identifier et à corriger :

- Omission de comptabiliser des opérations bancaires (frais, agios, prélèvements)

- Erreurs sur les dates de valeur des transactions

- Duplication d’écritures comptables

- Chèques émis non encaissés ou reçus non crédités

- Erreurs de saisie des montants ou des comptes

Les KPI permettent d’identifier les erreurs systématiques ; découvrez comment les utiliser pour améliorer votre processus de rapprochement.

Soyez vigilant aux erreurs fréquentes comme l’oubli des frais bancaires ou les erreurs de saisie. Un suivi régulier vous aide à corriger ces écarts rapidement et à maintenir des données comptables fiables.

Impact sur la gestion de trésorerie

Un rapprochement rigoureux garantit des données financières précises, indispensables aux prévisions de trésorerie fiables. Il permet d’anticiper les flux futurs (pour une analyse approfondie, consultez le tableau de flux de trésorerie), d’optimiser les décisions d’investissement et de prévenir les risques de découvert, comme le montre l’exemple d’un freelance e-commerce anticipant des encaissements différés.

Un rapprochement régulier améliore la détection des impayés, des transactions manquantes ou en double et des signes de fraude. Par exemple, des chèques non compensés ou des frais bancaires non enregistrés révèlent des écarts nécessitant une vérification immédiate.

Contactez nos experts

Notre équipe d’experts est à votre disposition pour vous conseiller et vous accompagner dans la mise en œuvre de solutions adaptées à vos enjeux professionnels. Contactez-nous pour une consultation personnalisée.

Les outils et solutions pour automatiser le rapprochement bancaire

Les logiciels de comptabilité et leurs fonctionnalités

Les logiciels de gestion intègrent des modules de rapprochement bancaire automatisé. QuickBooks, Xero et Sage offrent cette fonction. Leur avantage principal est l’import automatique des relevés bancaires et la mise en correspondance des opérations.

| Logiciel | Connexion bancaire | Import automatique | Technologie de rapprochement |

|---|---|---|---|

| QuickBooks | API bancaires intégrées | Jusqu'à 100% des opérations | Règles paramétrables par utilisateur |

| Xero | API bancaires | 95% des transactions traitées | Recherche par mot-clé ou montant |

| Sage | Open Banking | 85 à 90% des écritures | Correspondance par date ou montant exact |

| FloQast | Import manuel de fichiers | Import CSV ou Excel | IA pour les échanges récurrents |

| Pennylane | Connexion directe via agrégateur bancaire | 100% des opérations bancaires traitées | Rapprochement automatique avec propositions intelligentes |

Ce comparatif présente les solutions logicielles pour automatiser le rapprochement bancaire, leurs capacités d’import et méthodes de mise en correspondance des opérations.

L’automatisation réduit les erreurs humaines et libère du temps pour des tâches stratégiques. Les outils offrent un suivi en temps réel de la trésorerie et des écarts. QuickBooks propose un plan « Essentials » à 60$ mensuels. GetYourGuide clôture 600 comptes en 7 jours au lieu de 20 manuellement. Une équipe de 20 personnes peut perdre 1 920 heures/an en tâches manuelles. Ces pratiques s’inscrivent dans une gestion comptable efficace.

Le rapprochement bancaire renforce la fiabilité des données comptables, détecte les anomalies et optimise la gestion de trésorerie. Appliquez les bonnes pratiques : organisez vos documents, utilisez des outils adaptés et respectez une fréquence régulière. Une méthode rigoureuse garantit une vision claire de votre situation financière, facilitant des décisions stratégiques éclairées et une croissance maîtrisée. Ces outils permettent de créer un outil de contrôle personnalisé, de suivre l’évolution des soldes fur et à mesure, et d’agir sur le fonctionnement global de la gestion de la trésorerie.

Pennylane, l’outil qui facilite la conception de votre état de rapprochement

Pennylane est un progiciel tout en un de gestion comptable et financière. Face à des exigences de plus en plus complexes de la part des décideurs. Les logiciels comptables doivent être plus calibrés. Avec cette plateforme qui permet de gérer ses données comptables en une fois sans nécessairement procéder à des importations de données, vous pourrez vous passer des logiciels plus archaïques.

Avec sa plateforme qui rend la prise en main aisée et son interface facile à comprendre vous pourrez simplifier votre processus de comptabilisation à tous les niveaux. Avec ce petit bijou de technologie, réaliser des états de rapprochement à des fréquences régulières sera une mince affaire. Plus besoin de vous mouvoir d’un logiciel à l’autre pour accéder à vos données. Pennylane vous accorde tous les canaux nécessaires. Ce logiciel tiendra encore plus ses promesses étant donné qu’il est connu pour rendre la comptabilité moins chronophage.

FAQ

Le rapprochement bancaire, ou réconciliation bancaire, est le processus qui consiste à comparer les écritures du compte banque (compte 512) de l'entreprise avec les opérations figurant sur les relevés bancaires. Son objectif est d'assurer la concordance des soldes et de détecter les erreurs, omissions ou décalages temporels entre les registres internes et externes, garantissant ainsi la fiabilité de la trésorerie. Le lettrage comptable, quant à lui, vise à associer des mouvements débiteurs et créditeurs au sein d'un même compte, typiquement les comptes de tiers (clients ou fournisseurs). Il permet de marquer les lignes comptables qui s'annulent, comme une facture et son règlement, afin de justifier le solde d'un compte et d'identifier rapidement les transactions soldées et celles qui restent dues. Pour les entreprises en gestion de projets ou BTP, le suivi des règlements via la facture de situation est également essentiel.

Non, le rapprochement bancaire n'est pas une obligation légale pour les entreprises en France. Cependant, il est fortement recommandé et constitue une pratique comptable essentielle pour maintenir une gestion financière saine et précise. Cette démarche permet de détecter rapidement les erreurs, les oublis ou les décalages entre vos registres comptables et les relevés bancaires, offrant ainsi une vision fiable et à jour de votre trésorerie. Il contribue à la fiabilité des données comptables, facilite la prise de décisions stratégiques et permet d'anticiper les risques financiers.

Le lettrage des comptes est une opération comptable qui consiste à rapprocher des montants au sein d'un même compte de tiers, comme les comptes clients ou fournisseurs, afin de vérifier la concordance entre les factures et leurs règlements. Il repose sur l'affectation d'un repère unique à des écritures au débit et au crédit qui s'annulent, signalant ainsi les opérations soldées. Ce processus peut être effectué manuellement, bien que cela soit chronophage, ou de manière automatisée via les logiciels de comptabilité modernes. Ces outils permettent de lier automatiquement les factures aux paiements, même pour des situations complexes, et d'identifier rapidement les montants restant à payer ou à encaisser. Ce processus est disponible dans la majorité des logiciels français, sous forme de modules facilement intégrables.

Bien que le rapprochement bancaire soit le plus connu, il existe plusieurs autres types de rapprochements essentiels pour la fiabilité des comptes d'une entreprise. Ces processus visent à concilier les soldes de divers comptes de bilan avec les données justificatives correspondantes. Outre le rapprochement bancaire, on trouve notamment le rapprochement des immobilisations et amortissements, des dépenses prépayées, des billets à payer, des revenus non gagnés, ainsi que des comptes fournisseurs et clients. Ces différents types de rapprochements garantissent la justesse de l'ensemble des données financières de l'entreprise. D’autres rapprochements concernent aussi le grand livre, les états financiers ou les conditions de règlement client. Pour aller plus loin, découvrez notre article complet sur le bilan comptable.

Les quatre principes comptables fondamentaux sont des règles essentielles qui garantissent la fiabilité et la comparabilité des états financiers d'une entreprise. Ces principes sont la continuité d’exploitation, l’indépendance des exercices, le coût historique et la prudence. Le principe de continuité d’exploitation suppose que l'entreprise poursuivra ses activités indéfiniment. Le principe d’indépendance des exercices rattache chaque opération à l'exercice comptable où elle a eu lieu. Le principe des coûts historiques impose d'enregistrer les biens à leur coût d'acquisition. Enfin, le principe de prudence exige d'anticiper toutes les pertes probables sans jamais anticiper un gain potentiel.

Essayez Pennylane gratuitement

Découvrez comment Pennylane peut transformer votre gestion financière avec un essai gratuit. Centralisez comptabilité et finances pour une vision claire et actualisée.