Tout comprendre à la comptabilité en partie double en 2024

Qu'est-ce que la comptabilité en partie double et comment fonctionne-t-elle ?</

La comptabilité en partie double est une méthode comptable fondamentale qui repose sur un principe simple mais puissant : chaque transaction financière a un effet double, impactant deux comptes différents. Cette approche assure l’équilibre comptable, reflétant ainsi la réalité économique de l’entreprise de manière précise et détaillée. Elle est à la base de la tenue des livres comptables et de la préparation des états financiers, permettant une vision claire de la situation financière de l’entreprise.

Dans cet article, vous trouverez toutes les informations essentielles sur cette méthode, ainsi que sur le logiciel Pennylane, un outil idéal pour une gestion efficace.

Comptabilité en partie double ou comptabilité de débits et crédits

Dans le cadre de la comptabilité en partie double, chaque opération est enregistrée sous forme de débit dans un compte et de crédit dans un autre, pour un montant équivalent, garantissant ainsi l’équilibre de l’équation comptable. Les débits et crédits servent à tracer toutes les transactions : les débits augmentant les actifs ou diminuant les passifs, tandis que les crédits font l’inverse.

Cette dualité permet de suivre de façon précise l’origine et l’utilisation des ressources financières.

Pourquoi elle est importante pour une bonne gestion comptable

La comptabilité en partie double est cruciale pour la gestion comptable moderne. Elle offre un cadre structuré pour enregistrer les transactions de manière systématique, facilitant :

- L’analyse financière,

- La prise de décision,

- Le contrôle interne.

éléments clés pour les investisseurs, les créanciers et les autres parties prenantes. En permettant une représentation fidèle de la situation financière de l’entreprise, la comptabilité en partie double est indispensable pour la planification stratégique et la gestion efficace des ressources.

Découvrez comment Pennylane révolutionne la comptabilité en 2024. Maximisez l’efficacité de votre gestion financière et tirez le meilleur parti de vos transactions grâce à notre solution innovante.

Principes et avantages de la comptabilité en partie double

La comptabilité en partie double repose sur plusieurs principes fondamentaux qui en font une méthode comptable rigoureuse et systématique. Parmi les plus importants, on trouve :

- Le principe de la dualité : Chaque transaction affecte au moins deux comptes comptables, assurant ainsi l’équilibre de l’équation comptable : Actif=Passif+Capitaux propres.

- Le principe de l’enregistrement par paires : Pour chaque opération, un montant est débité d’un compte tandis qu’un montant équivalent est crédité sur un autre, reflétant les deux aspects de la transaction.

- Le principe de la continuité des exercices : Les opérations sont enregistrées dans les périodes comptables auxquelles elles se rapportent, permettant une comparaison et une analyse périodique de la performance financière.

Avantages de la comptabilité en partie double

La comptabilité en partie double offre de multiples avantages, qui en font la pierre angulaire de la comptabilité moderne :

- Précision : La nécessité d’équilibrer débits et crédits pour chaque transaction minimise les erreurs de saisie et assure une grande précision dans les livres comptables.

- Transparence : Cette méthode fournit une vision claire et complète de la situation financière de l’entreprise, facilitant l’analyse et le reporting financier.

- Responsabilité : La traçabilité des transactions améliore la responsabilité et le contrôle interne, éléments essentiels pour la gestion des risques.

- Analyse financière facilitée : La structure organisée de la comptabilité en partie double permet une analyse financière détaillée, offrant des insights précieux pour la prise de décision stratégique.

- Conformité réglementaire : Elle aide les entreprises à respecter les normes comptables et fiscales, réduisant ainsi le risque de non-conformité.

En somme, la comptabilité en partie double est plus qu’une technique comptable ; c’est une approche intégrale qui renforce la fiabilité, la transparence et l’efficacité de la gestion financière des entreprises.

Différences entre la comptabilité en partie double et la comptabilité en partie simple

La comptabilité en partie simple c’est quoi ?

La comptabilité en partie simple est une méthode comptable qui enregistre chaque transaction financière comme une seule entrée dans un livre de comptes. Principalement utilisée par les petites entreprises et pour la gestion personnelle, cette approche se concentre sur l’enregistrement des flux de trésorerie entrants et sortants, sans nécessiter la tenue d’un ensemble complet de livres comptables.

La comptabilité en partie simple trace principalement les transactions affectant les comptes de caisse et les comptes bancaires, offrant une vue simplifiée de la situation financière.

Comparaison entre les méthodes comptables

- Complexité et détail : La comptabilité en partie double est plus complexe que la comptabilité en partie simple, offrant un niveau de détail plus élevé grâce à l’enregistrement des transactions sous deux aspects (débit et crédit). En revanche, la comptabilité en partie simple suit une approche plus linéaire et simplifiée, avec moins de capacité à fournir une image complète de la santé financière de l’entreprise.

- Capacité d’analyse : Avec la comptabilité en partie double, les entreprises peuvent réaliser des analyses financières plus approfondies, y compris la préparation de bilans, de comptes de résultat et d’autres états financiers essentiels. La comptabilité en partie simple se limite généralement à suivre les mouvements de trésorerie, rendant l’analyse financière globale moins robuste.

- Adaptabilité : La comptabilité en partie double s’adapte mieux aux entreprises de toutes tailles, y compris les grandes entreprises avec des structures financières complexes. La comptabilité en partie simple, quant à elle, est souvent réservée aux petites entreprises ou aux finances personnelles, où les transactions sont moins nombreuses et moins complexes.

Pourquoi préfère-t-on souvent la méthode en partie double ?

La méthode en partie double est souvent préférée pour plusieurs raisons :

- Précision et intégrité : Elle assure une précision accrue et une intégrité des données financières en exigeant que chaque transaction soit enregistrée sous deux aspects, ce qui réduit les risques d’erreurs et de fraude.

- Vue complète de la situation financière : Elle offre une représentation complète de la santé financière de l’entreprise, permettant une meilleure prise de décision stratégique.

- Conformité : La comptabilité en partie double aide les entreprises à respecter les normes comptables et réglementaires internationales, facilitant ainsi les audits et l’attraction des investisseurs.

- Gestion des ressources : Elle permet une gestion plus efficace des ressources en fournissant des informations détaillées sur les actifs, les passifs, les revenus et les dépenses.

Nos experts sont là pour vous montrer comment notre solution peut simplifier et améliorer votre comptabilité ainsi que vos transactions. Contactez-nous dès maintenant pour une démonstration adaptée à vos besoins.

Différentes approches de la comptabilité en partie double

La comptabilité d’engagement

La comptabilité d’engagement, également connue sous le nom de comptabilité d’exercice, est une méthode comptable qui enregistre les revenus et les dépenses au moment où ils sont engagés, indépendamment du moment où les flux de trésorerie réels ont lieu. Cette approche donne une image plus précise de la situation financière d’une entreprise car elle reflète les obligations actuelles et les ressources économiques futures, indépendamment des mouvements de trésorerie.

Exemple : Une entreprise signe un contrat en novembre pour vendre des marchandises en décembre, mais le paiement n’est reçu qu’en janvier. En comptabilité d’engagement, la vente est enregistrée en décembre, lorsque la vente est effectivement réalisée, plutôt qu’en janvier, lorsque le paiement est reçu.

La comptabilité de trésorerie

La comptabilité de trésorerie est une méthode qui enregistre les revenus et les dépenses uniquement lorsque le cash est physiquement reçu ou payé. Cette approche simplifie la gestion financière pour les petites entreprises et les indépendants, car elle suit directement les flux de trésorerie, mais elle peut ne pas fournir une image complète de la situation financière à long terme de l’entreprise.

Exemple : Si une entreprise paie ses factures en février pour des services reçus en décembre, la dépense est enregistrée en février selon la comptabilité de trésorerie, reflétant le mouvement réel de la trésorerie, plutôt qu’au moment où l’obligation de payer a été engagée.

Comparaison et cas d'étude

La différence fondamentale entre ces deux approches réside dans le timing de l’enregistrement des transactions. La comptabilité d’engagement offre une vue complète et précise de la performance financière et de la position de l’entreprise, ce qui est crucial pour la planification stratégique et la prise de décision. Elle est souvent requise pour les entreprises de taille moyenne à grande et est la norme pour la préparation des états financiers conformément aux principes comptables généralement reconnus (PCGR).

La comptabilité de trésorerie, en revanche, est avantageuse pour sa simplicité et sa facilité de gestion des flux de trésorerie, particulièrement adaptée aux petites entreprises, aux freelances, et à certaines organisations à but non lucratif qui n’ont pas de transactions complexes ou d’exigences réglementaires strictes pour la présentation de leurs états financiers.

Cas d’étude : Une entreprise de services informatiques qui utilise la comptabilité d’engagement pour enregistrer ses revenus au moment de la livraison des services (même si le paiement est différé) et ses dépenses au moment où elles sont engagées. Cela permet à l’entreprise de mieux comprendre ses obligations et ses revenus attendus, facilitant ainsi une meilleure gestion de sa liquidité et de son financement.

En somme, le choix entre la comptabilité d’engagement et de trésorerie dépend de la taille de l’entreprise, de ses besoins en matière de reporting financier, et des exigences réglementaires applicables.

Processus et techniques en comptabilité en partie double

Processus d'enregistrement des transactions

Le processus d’enregistrement des transactions en comptabilité en partie double suit une séquence méthodique, assurant que chaque transaction financière est correctement reflétée dans les comptes de l’entreprise. Voici les étapes clés :

- Identification de la transaction : Tout commence par l’identification d’une transaction financière, qui peut être un achat, une vente, un paiement, une réception de fonds, etc.

- Détermination des comptes affectés : Ensuite, il est crucial de déterminer quels comptes sont impacté par la transaction. Cela implique d’identifier au moins un compte à débiter et un compte à créditer.

- Classification des comptes selon le type de transaction : Chaque transaction affecte les comptes de différentes manières, augmentant ou diminuant leur solde. Les comptes sont classés comme actifs, passifs, capitaux propres, revenus, ou dépenses, selon leur nature.

- Enregistrement de la transaction dans le journal : La transaction est ensuite enregistrée dans le journal comptable, documentant le débit et le crédit correspondants avec une explication de la transaction.

- Report dans le grand livre : Les entrées journalières sont périodiquement transférées (ou reportées) dans le grand livre, qui regroupe toutes les transactions par compte, permettant de visualiser l’évolution de chaque compte au fil du temps.

- Réconciliation et clôture : En fin de période, les comptes sont réconciliés pour s’assurer de leur exactitude, et les comptes temporaires (revenus et dépenses) sont clôturés pour refléter le résultat net de l’entreprise dans les capitaux propres.

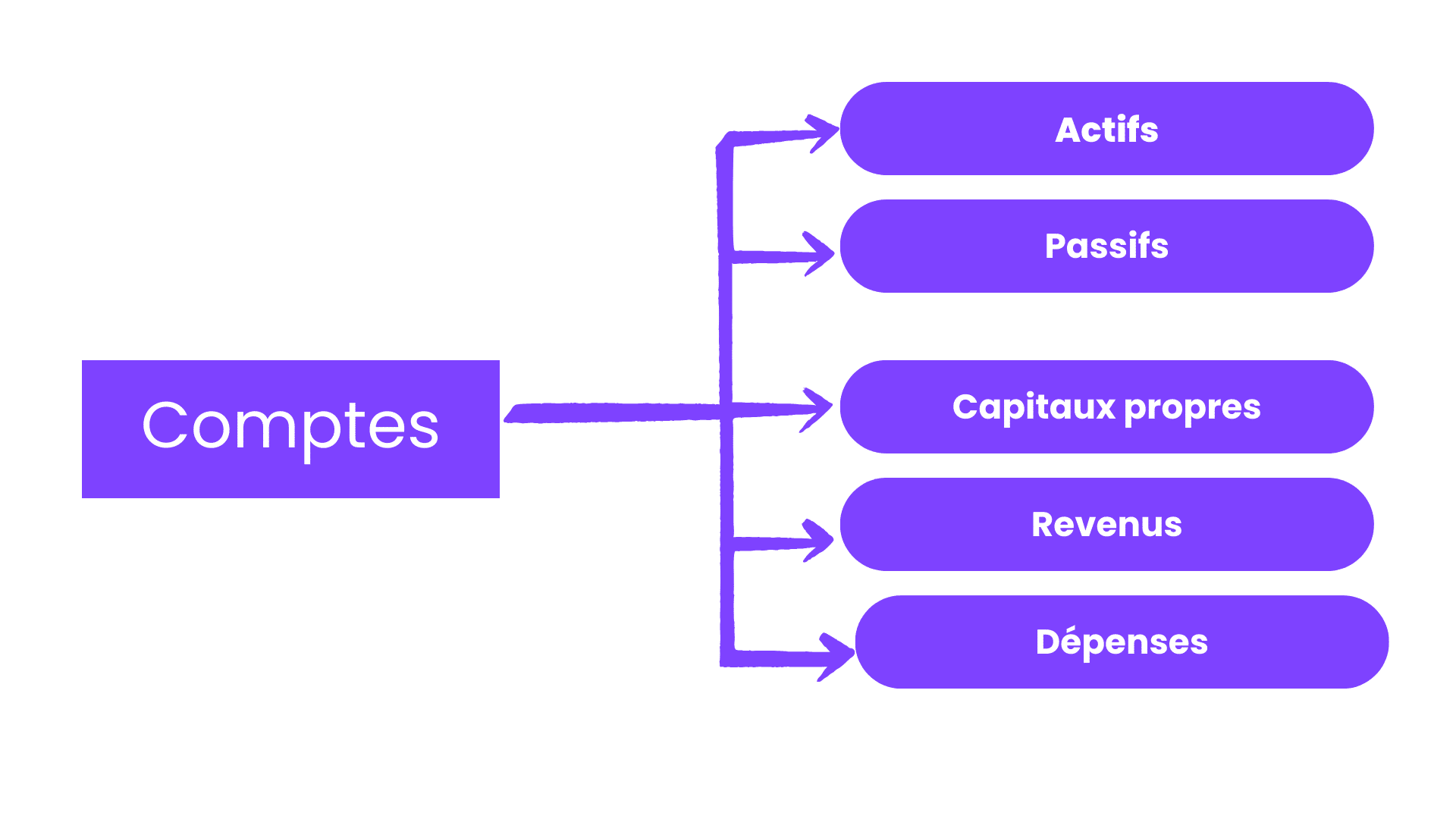

Classification des comptes

La classification des comptes en comptabilité en partie double est essentielle pour l’organisation et l’analyse des données financières. Les comptes sont généralement classés en cinq catégories principales :

- Actifs : Ressources contrôlées par l’entreprise, résultant d’événements passés et dont on attend qu’elles procurent des avantages économiques futurs (ex : trésorerie, comptes débiteurs, immobilisations).

- Passifs : Obligations actuelles de l’entreprise, résultant d’événements passés, dont le règlement est attendu comme une sortie de ressources représentant des avantages économiques (ex : comptes créditeurs, emprunts).

- Capitaux propres : Représentent les droits résiduels des actionnaires sur les actifs de l’entreprise, après déduction de tous ses passifs (ex : capital social, bénéfices non distribués).

- Revenus : Augmentations des avantages économiques pendant la période comptable, sous forme d’entrées ou d’augmentations des actifs, ou de diminution des passifs, qui se traduisent par une augmentation des capitaux propres, autres que les apports des détenteurs de capitaux propres (ex : ventes de biens ou services).

- Dépenses : Diminutions des avantages économiques pendant la période comptable, sous forme de sorties ou de diminutions des actifs, ou d’augmentations des passifs, qui se traduisent par une diminution des capitaux propres, autres que les distributions aux détenteurs de capitaux propres (ex : coût des biens vendus, salaires, loyer).

Ce système de classification aide les entreprises à organiser leurs transactions financières de manière logique, facilitant la préparation des états financiers et l’analyse de la performance financière.

Comment Pennylane révolutionne-t-elle la comptabilité en partie double

Facilitation de la gestion des débits et crédits

Pennylane transforme la manière dont les entreprises abordent la comptabilité en partie double, en particulier dans la gestion des débits et crédits. Grâce à son logiciel de comptabilité intégré, Pennylane permet une saisie simplifiée des écritures comptables, tout en respectant scrupuleusement les principes de la comptabilité en partie double. L’automatisation de l’enregistrement des écritures pour les transactions récurrentes réduit considérablement les erreurs humaines, améliorant ainsi la précision des données comptables.

Fonctionnalités spécifiques améliorant la précision et l'efficacité</

- Automatisation : L’automatisation des écritures comptables est au cœur de l’offre de Pennylane. Cette fonctionnalité permet non seulement de gagner du temps mais aussi d’accroître l’exactitude des enregistrements en minimisant les erreurs de saisie manuelle.

- Rapprochement bancaire : La plateforme facilite le rapprochement bancaire, assurant que les enregistrements comptables correspondent aux mouvements réels sur les comptes bancaires. Cette correspondance directe entre les transactions bancaires et les écritures comptables renforce la fiabilité des états financiers.

Reporting et analyse financière : Avec Pennylane, les utilisateurs bénéficient de rapports détaillés et d’analyses financières approfondies, permettant une meilleure compréhension et gestion de la situation financière de l’entreprise.

Pour résumer la solution parfaite pour gérer votre comptabilité en 2024

Pennylane propose une solution innovante qui révolutionne la comptabilité en partie double en simplifiant et en automatisant de nombreux processus comptables. L’intégration des flux bancaires et de vente via des connecteurs API avec des banques et des plateformes e-commerce offre une vue complète et centralisée de la situation financière d’une entreprise. L’outil de gestion des achats et les connecteurs avec des systèmes de paie, tels que Silae et Payfit, ajoutent une couche supplémentaire d’automatisation, réduisant le temps consacré à la gestion comptable et diminuant les risques d’erreur.

La valeur ajoutée de Pennylane réside dans son approche globale de la comptabilité, qui va au-delà de la simple saisie des transactions pour inclure l’automatisation du rapprochement des données, la saisie comptable, et la gestion des flux financiers. Cette approche permet non seulement d’améliorer l’efficacité et la transparence de la comptabilité mais aussi de garantir la conformité avec les normes comptables modernes.

Pour conclure

La comptabilité en partie double, avec son approche systématique et sa structure rigoureuse, reste fondamentale dans le monde des affaires. Elle permet une représentation précise et équilibrée des transactions financières, offrant une vue d’ensemble fiable de la situation économique d’une entreprise. Son impact va au-delà de la simple tenue de livres, influençant la prise de décision stratégique, la conformité réglementaire et la gestion des risques financiers. Dans un environnement économique de plus en plus complexe et réglementé, la comptabilité en partie double continue de fournir le cadre nécessaire pour une gestion financière rigoureuse et transparente. Pennylane s’impose comme un acteur clé dans la modernisation de la comptabilité en partie double. En combinant technologie avancée et compréhension approfondie des besoins comptables, Pennylane offre une plateforme qui simplifie, automatise et optimise la gestion des débits et crédits, ainsi que l’ensemble du processus comptable.

Bénéficiez d’un essai gratuit pour découvrir comment Pennylane peut transformer votre gestion de la comptabilité . Profitez de notre solution complète pour une gestion financière optimisée en 2024.